Tesla e le cinesi: l’Europa elettrica è affar loro, con i brand europei sempre più in affanno. Il mercato è dominato dalle auto a benzina (61%), il diesel cala al 15%.

Tesla e le cinesi, con Model Y al 2°posto assoluto

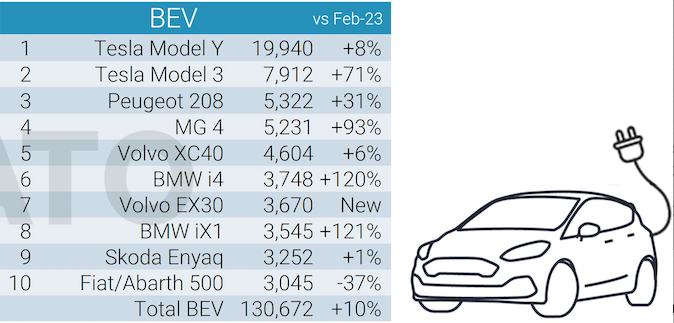

L’azzeramento degli incentivi in Germania e lo stallo del mercato italiano hanno frenato la crescita nelle vendite di elettriche. In febbraio le EV immatricolate in Europa sono state 130.672, +10% sullo stesso mese dei 2023. Ancora una volta le Tesla corrono in un campionato a sé: Model Y è largamente in testa con 19.940 auto vendute (+8%), seguita da Model 3 con 7.912 (+71%). Da sole queste due auto valgono più di un quinto del mercato complessivo dell’elettrico. Al terzo posto si piazza la Peugeot e-208, a quota 5.322 (+31%), mentre per trovare un modello tedesco occorre risalire al 6° posto della BMW i4 (3.748). Non ci sono modelli Volkswagen nella Top 10, l’unica auto del gruppo di Wolksburg in classifica è la Skoda Enyaq, 9° a quota 3.252 immatricolazioni. Ancor male la 500e, in calo del 37% a 3.045. Da notare che in febbraio la Tesla Model Y è stata anche la seconda auto più venduta in Europa in assoluto, preceduta solo dalla (molto meno costosa) Dacia Sandero.

MG trascina la crescita del made in Cina, Italia non pervenuta

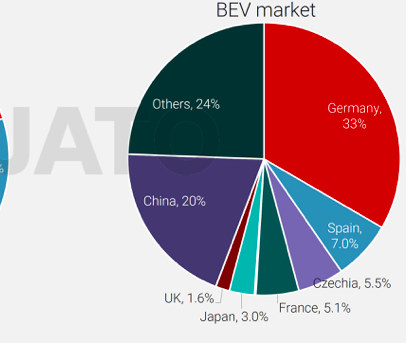

I dati raccolti come ogni mese da JATO si focalizzano sull’impressionante crescita del made in Cina. Non solo nell’elettrico, dato che l’aumento delle vendite delle auto prodotte dal colosso asiatico (tutte le motorizzazioni) è stato del 45% in febbraio. Con un dato che ci riguarda da vicino: il mese scorso sul mercato europeo dell’auto si è consolidato il sorpasso delle auto prodotte in Cina rispetto a quelle fabbricate in Italia. Ed è nel mercato dell’elettrico che si registra la crescita maggiore. Siamo al 20%, una quota di mercato che comprende anche i modelli di brand occidentali prodotti in Cina, come Tesla Model 3 e Dacia Spring. Anche i marchi cinesi, comunque, marciano forte. In particolare sono i brand SAIC (MG e Maxus) a tirare la volata: la MG4 al 4°posto assoluto con 5.231 auto vendute (+93%).

- La ricarica perfetta? Senti i consigli di Arera: VIDEO

Volkswagen non pervenuta, ha davvero dell’incredibile visto gli investimenti fatti.

xiaomi ha lanciato in patria la sua SU7 oggi

prezzi stracciati, meno della tesla model 3

dopo 4 minuti 10.000 ordini

dopo 7 minuti 20.000

dopo 27 minuti 50.000

credo non serva aggiungere altro

C’è da aggiungere che questi ordini di lancio, così come per tutte le case automobilistiche che si vantano dei migliaia di ordini fatti in poche ore se non minuti, in realtà altro non sono che una “manifestazione di interesse”, ovvero una richiesta di essere ricontattati.

Talvolta si chiedono 500€ di caparra (ma talvolta nemmeno quelli) per dare una parvenza di serietà, ma i 500€ vengono restituiti in pochi giorni se non si procede ad un vero ordine.

no

sono prenotazioni, ordini personalizzati, consegne dal mese prossimo per le versioni standard e max (5.000 di queste due in versione ‘founders edition in consegna dal 3 aprile) , l’intermedia versione pro da maggio

d’altronde, a quei prezzi …

questo andazzo dei prezzi non fa altro che accelerare la fine dell’auto privata in favore dell’auto autonoma condivisa gestita da flotte

un argomento che anche qui su vaielettrico sembra si rifiutino di trattare

Vaielettrico non può occuparsi di tutto: la mobilità autonoma e condivisa c’entra fino a un certo punto con il tipo di motorizzazione.

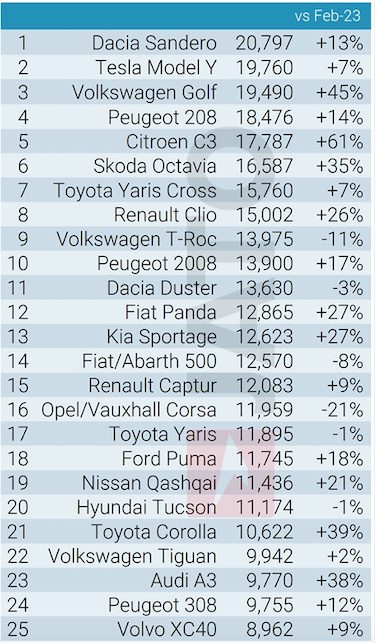

Non ho idea se vi siete fatti due conti sulle prime 25 auto più vendute in Europa.

Su 342.565 auto abbiamo avuto per segmento:

– A (25.435) pesa per il 7,42%

– B+B-SUV (163.034) pesa per il 47,59% (solo i SUV 19,59%)

– C+C-SUV (134.336) pesa per il 39,21% (solo i SUV 19,88%)

– D-SUV (19.760) pesa 5,77% (ovvero la sola Tesla Model Y)

Guardando solo le prime 25 posizioni le 2 auto del segmento A prodotte da Fiat (Panda + 500) pesano pressappoco quanto la Tesla Model Y, con la differenza che ci vogliono circa 4 Panda per incassare quanto una sola Model Y base.

Il peso dei segmenti B-SUV+C+C-SUV+D-SUV (ovvero i più redditizi) pesano per il 64,58% (221.214).

Pertanto qualcuno mi deve spiegare come possa essere sbilanciato il mercato verso la fascia di veicolo più costosa se non ci fossero disponibilità economiche per una buona fetta della popolazione che acquista un’auto nuova?

Visto che in molti parlano di crisi e di poche risorse economiche com’è che non si vendono più auto appartenenti ai segmenti A e B?

Se poi si guarda al solo segmento B le sorelle del gruppo Stellantis (208+C3+Corsa) da sole si sono accaparrate il 50,28% (48.222 su 95.916) del segmento contro il 21,68% (20.797 su 95.916) della Sandero.

Riportando il dato sulle prime 25 posizioni avremo:

– 208+C3+Corsa, 14,08% (48.222 su 342.565)

– Sander, 6,07% (20.797 su 342.565)

A occhio le vendite delle sorelle 208+C3+Corsa hanno portato nelle casse di Stellantis gli stessi soldi che la Model Y ha portato nelle casse di Tesla.

In poche parole sommando tutti i ricavi la torta sarebbe suddivisa per segmento all’incirca come segue:

– A 5%

– B 18,5% + B-SUV 18,5% = 36%

– C 25% + C-SUV 23% = 48%

– D-SUV 10% (ovvero la sola Model Y)

In poche parole un modello solo che rappresenta il 5,77% delle auto vendute tra le prime 25 si becca il 10% dei ricavi.

Le sorelle Stellantis (208+C3+Corsa) si dovrebbero fermare al 9% dei ricavi.

Da questi dati è normale che Stellantis voglia liberarsi della zavorra degli impianti italiani che gli portano meno della metà degli utili che gli fa il trio (208+C3+Corsa) che con ogni probabilità sono prodotti nello stesso stabilimento che dovrebbe essere localizzato in Spagna, mentre le due auto Fiat sono prodotte in almeno in 3 stabilimenti diversi.

Per i più ho fatto un conto a spanne basandomi sui prezzi medi di vendita dei modelli in queste 25 prime posizioni.

Aggiungo una cosa interessante, il 24% delle Fiat/Abart 500 e il 51% delle Volvo XC40 sono state nella versione elettrica.

Vero però va considerato che il mercato delle BEV vale circa il 13% del totale (130000 su 995000) per cui pura avendo alte percentuali di guadagno resta comunque un mercato per ora marginale. Puntare tutto sul seguente premium (il più redditizio) può essere si buono in termini di utile ma anche estremamente rischioso se dovessero cambiare le condizioni del mercato.

Non a caso ora in Europa le BEV vanno con alte % in paesi a alto reddito procapite con economie non “industriali” (che sono quelle che hanno avuto i contraccolpi maggiori negli ultimi 2 anni a causa della guerra e del costo dell’energia), ora che la recessione/stagnazione sta coinvolgendo la Germania e a seguire Italia e Spagna dubito che le persone investiranno (se non più che benestanti) in auto “premium”, anche in considerazione dei costi aggiuntivi dovuti dalle ristrutturazioni delle abitazioni volute dalla UE con target 2030-2035.

Insomma credo che nei prossimi anni per tutta questa serie di fattori molti cittadini europei saranno molto prudenti nei loro investimenti.

Buon dì,

ho solo fatto osservare e confermare l’opinione di molti, ovvero che attualmente visti i segmenti presidiati dai modelli BEV i produttori pur con numeri esigui stanno portando denaro nelle case aziendali, tanti quanti ne fanno nei modelli di segmento inferiore con numeri maggiori.

Non solo ma in questi segmenti a me sembra che le quote BEV sono ben oltre del valore medio del 13%.

Altro punto che volevo far notare è il motivo (per me) puramente di redditività che sta portando Stellantis a smantellare gli stabilimenti italiani, ovvero pochi modelli in ogni stabilimento che riducono le economie di scala.

Passando al futuro, non ho la sfera di cristallo ma visto che parli di investimenti, io ripeto, l’acquisto di un’auto non è un investimento ma una spesa come il cellulare. La casa è un investimento. Se uno ragiona in questo modo darà precedenza alla casa anche perché se non lo farà il valore di mercato si deprezzerà in caso di vendita. Ne segue che con minori capitali disponibili, i progressi tecnologici e maggiori economie di scala mi aspetto nei prossimi 2/3 anni modelli BEV nei segmenti A/B molto più accessibili e con ogni probabilità che costino meno delle equivalenti termiche.

Come dici tu aspettiamo.

Ad una prima occhiata alle due classifiche europee a me viene in mente due cose:

Le BEV in Europa sono un prodotto accessibile ad una classe media/medio alta per redditi disponibili; trovo normale che in un mercato ancora “agli albori” gli acquirenti professionali e non si siano rivolti prevalentemente ai prodotti molto più avanzati (Tesla) e residualmente agli altri costruttori man mano che presentano auto competitive; trovo sia una prova il fatto che son presenti solo due auto seg. A/B, spiegabili con persone con poche esigenze di spazi/autonomie e seconde auto (da città).

La seconda classifica globale (da cui non si capisce le ripartizioni tra motorizzazioni ICE/MILD/FULL/PLUG) la trovo molto rappresentativa di una situazione di economia in stagnazione e redditi in decrescita: si evince dal definitivo soprasso della Dacia nei confronti della “regina detronizzata” Golf, dalla forte presenza di auto medio / piccole ed economiche (ancora non presenti tra le BEV), dalla pressoché totale assenza dei marchi premium (europei e non), ed una plausibile presenza di full-hybrid Toyota (Yaris avanti a Corolla) per chi non ha possibilità o fiducia a passare al full-electric.

Tristissima poi la rappresentanza “italiana” con solo 2 auto in classifica: 12ma la Panda (in forte crescita… ma a dispetto dei ns modelli seg. B/C) e 500 (in decrescita: probabilmente i recenti rincari a tutti i listini fanno perdere “appeal” ad un prodotto ormai vecchietto… e la possibile via di rinascita aggiornando ICE-Mild l’attuale 500E spostata a Mirafiori, per far posto a Tichy alle nuove Stellantis Jeep, AR Milano, Opel Mokka).

che dite… troppo superficiale ?

/// trovo normale che in un mercato ancora “agli albori” gli acquirenti professionali e non si siano rivolti prevalentemente ai prodotti molto più avanzati (Tesla) e residualmente agli altri costruttori man mano che presentano auto competitive ///

ma questo accadrà ancor di più nei segmenti A, B e C. Se infatti oggi per chi ha i soldi comunque c’è una BMW ix20 come brand premium ma accessibile e competitivo (probabilmente tra una BMW ix20 e una Tesla Model Y prenderei la meno potente ix20 perché gli interni della Model Y base non li sopporto, auto troppo poco premium per quella somma), domani quando ci saranno le elettriche nei segmenti inferiori di mercato perché mai dovrei scegliere un prodotto europeo se il prodotto cinese ha maggiore autonomia, è full optional, è più performante e costa meno?

E’ quello che potremmo vedere presto con l’arriva della MG3. Parliamo di una full hybrid da oltre 190 cv a meno di 20000 euro, un’auto che combina consumi bassi, prestazioni e un prezzo basso (sempre che le recensioni confermeranno la qualità del prodotto). Se domani ad esempio BYD decidesse di vendere la sua E2 a poco meno di 20000 euro (ovvero quasi il doppio rispetto al prezzo cinese) vedo grossi problemi per la Citroen C3, la Peugeot E-208 e anche per la R5. Stessa cosa se Tesla dovesse presentare la sua segmento C con un prezzo che parte da 25000 euro (come va ripetendo Musk) anziché 30000 euro (come ipotizzato invece da chi non crede a tutto quello che dice Musk). In pratica ci sono zone franche ancora per i produttori europei ma la concorrenza è dietro l’angolo e quando arriverà non ci sarà trippa per gatti …

ho timore che in Europa stiano tramando per proporre incentivi “ad ok” in concomitanza coi possibili (probabili ?) dazi sulle cinesi importate … quindi non si scatenerà un’onda ribassista sui listini per concorrenza … ed i prezzi resteranno quelli attuali …

Viste le probabili barriere protezionistiche, saranno i “soliti gatti” a mangiarsi la “trippa” … a maggior ragione se dal 10 giugno ci ritroveremo una forte componente “conservatrice” nel parlamento europeo …

Gli investimenti delle case nelle BEV +gigafactory son partiti ed ormai inarrestabili .. però le lobby degli idrocarburi (e dell’idrogeno e nucleare) son forti … avranno ancora anni per spartirsi i profitti … altro che 2035 !

Quanto a Tesla … vedremo se porterà anche in Germania la mod.2 .. o prevarranno le produzioni asiatiche (Cina, India, Thailandia ?) o messicane..

Anche se l’Europa mettesse incentivi, tempo 12 mesi e i cinesi avviano la produzione qui da noi in Europa. Tesla ha detto in più occasioni che la Model 2 sarà prodotta in Germania, ampliando lo stabilimento attuale.

Speriamo!.. la vedo dura per alcuni stabilimenti italiani..

Calcola poi che prima o poi dovrà finire anche il conflitto Ru/Ukr e tutte le ex fabbriche occidentali in Russia finiranno in disponibilità delle case cinesi… saranno una bella piattaforma di lancio di vetture economiche anche in Europa occidentale…

Comunque spero che non mettano alcuna sanzione…giusta o sbagliata nelle motivazioni espresse.. può solo causare ritorsioni…per noi sicuramente dolorose

E’ il dato che citavo in altro commento: in un confronto anno su anno, le elettriche in Unione Europea a Febbraio sono decresciute di quota (-0.1%), passando dal 12.1% al 12% mentre le plugin passano dal 7.2% al 7.3% (+0.1%). In particolare la Germania passa dal 15.7% al 12.6% mentre le plugin crescono dal 5.8% al 6.7%. Crollano le vendite di plugin e bev anche in Italia, ma qui si sa che tutti aspettano i nuovi incentivi.

Guardavo per curiosità la famosa Spagna, sempre decantata a modello da copiare. Le elettriche passano dal 4.5% al 4.7%, mentre in Italia siamo passati dal 3.7% al 3.4%. Una nota sulla Spagna: abbiamo letto anche su VaiElettrico tanti articoli che lodano la Spagna e sul fatto che i costruttori siano andati lì a costruire anziché in Italia, con alcuni, come Tavares, che dicono che il problema dell’Italia è legato alle poche vendite sul nostro territorio e alla politica. La Spagna favolosa, la solita Italietta. Ma è vero? Nel 2022 e nel 2023 in Spagna sono state vendute complessivamente 30521 e 51612 auto elettriche. Nella nostra Italietta negli stessi anni sono state vendute complessivamente 49169 e 66265 auto elettriche. Spagna stracciata. Quindi smettiamola per favore di lodare gli spagnoli e di prenderli a modello: hanno un mercato molto più piccolo del nostro e la loro quota di elettriche è sì superiore di un punto percentuale (solamente!!) ma come numeri assoluti sono sotto. E’ chiaro che i costruttori hanno altri criteri per scegliere dove andare a costruire …

Per il resto che dire. Dacia Sandero si riprende lo scettro e sommando Dacia Sandero a Renault Clio siamo a quota 35000 euro. Mi fa piacere vedere la Model 3 in alto, così come Volvo EX30 e BMW iX1 eDrive 20 Limited Edition che sono destinati a salire ancora se non aumentano i listini. Bene MG4, niente ID3 nei paraggi (ok), decrescono le 500 (ok). Questa classifica di vendite la trovo giusta (rapporto prezzo/qualità), mi sorprende solo il dato della Skoda Enyaq, mah, sarà per le persone in fissa col bagagliaio ma a quel prezzo c’è molto di meglio …

A proposito di dati Enzo, guarda che nel Q1 2024 BYD ha venduto il 30% (! !) in meno di Tesla. Alla faccia del “sorpasso” che per te era cosa fatta !!

Che tristezza.