Costi auto elettrica: ci mancava l’assicurazione a complicare il quadro. E ora gli inevitabili aumenti 2023 sembrano aver colpito soprattutto le auto a batterie.

Costi auto elettrica: “Premio medio 469 euro”

Costi auto elettrica: “Premio medio 469 euro”

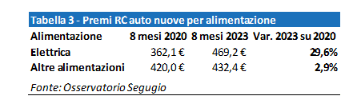

Per anni le auto elettriche godevano di un costo dell’assicurazione RC obbligatoria decisamente più basso: “In genere i conducenti vanno più piano“, era la spiegazione che veniva data. Ora un’indagine condotta da un portale specializzato, Segugio.it, sostiene che le parti si sono invertire. Nel 2020, conferma lo studio, “le compagnie assicurative offrivano premi medi più bassi ai guidatori di auto elettriche. Considerati mediamente più attenti alla guida e socialmente responsabili. Nel 2023 la situazione si è ribaltata, con premi mediamente più alti per le elettriche, in relazione al maggior costo di riparazione delle stesse“. Nei primi 8 mesi del 2023 Segugio registra un premio medio di quasi 470€ per le auto elettriche, in crescita del 30% circa rispetto al 2020. Nello stesso periodo le altre auto hanno registrato un premio medio più basso, circa 430€, sostanzialmente stabile tra 2020 e 2023.

Bisognerebbe distinguere tra modello e modello

Bisognerebbe distinguere tra modello e modello

In realtà non è ben chiaro dove stia la maggior complessità nelle riparazioni delle auto elettriche. Anche perché ci sono differenze enormi nell’architettura dei diversi modelli (a listino ce ne sono già 110) e quindi fare di tutta l’erba un fascio rischia di essere fuorviante. Si sa che le Tesla sono costruite sostanzialmente attorno a un monoblocco e quindi la riparazione da un urto può essere in effetti problematica. Tanto che la marca di Elon Musk si avvale di centri specializzati per il ripristino, come il Bodyshop di Brescia, di cui ci occupammo già due anni fa. Ma sulle auto elettriche delle marche storiche non vediamo questa maggiore complessità, anzi…Comunque: ci riserviamo a nostra volta di approfondire il tema e, come sempre, l’esperienza reale dei lettori in questo sarà per noi preziosa.

- I veri costi dell’auto elettrica? Non sono quelli che leggete su certi media: il nuovo VIDEO di Paolo Mariano

La stessa polemica sui costi inizia a circolare anche per i monopattini, con l’RCA obbligatoria dal 16 luglio. Differenza importante rispetto alle auto: per i monopattini il costo è molto più contenuto, i primi listini partono da circa 25€/anno per coperture base e arrivano a 150€ per polizze complete con tutela legale e infortuni. Il vero costo aggiuntivo per chi possiede un mezzo è più psicologico/burocratico che economico — anche se sommato a targa (~35€ una tantum) e casco non è proprio gratis. Ho fatto il calcolo del TCO completo qui: assicurazionemonopattinoelettrico.it. e https://www.assicurazionemonopattinoelettrico.it/normativa-monopattino-elettrico-2026

Comunque ;

cercando su google “auto elettriche maggiori incidenti” appare il mondo ( sotto solo un piccolo elenco) ma elenco potrebbe continuare per diverse pagine.

Ansa:

https://www.ansa.it/canale_motori/notizie/sicurezza/2019/09/11/auto-elettriche-piu-coinvolte-in-incidenti-delle-termiche_4ac4114a-dac5-4a7f-9352-b333a6d401ef.html

al volante:

https://www.alvolante.it/news/piu-collisioni-con-danni-auto-elettriche-ricerca-axa-379529

corriere della sera:

https://www.corriere.it/motori/22_settembre_01/auto-elettriche-fanno-piu-incidenti-tutta-colpa-overtapping-ecco-cos-e-4e74bf50-293d-11ed-91c7-dee004e78fda.shtml

virgilio motori:

https://www.virgilio.it/motori/notizie/auto-elettriche-piu-incidenti/180661/

auto. it

https://www.auto.it/news/green/2022/09/01-5671241/auto_elettriche_piu_soggette_ad_incidenti_c_e_uno_studio

cercano “auto elettriche minori incidenti” non si trova praticamente nulla , anzi.. ci si ritrova ancora su articolo al volante dove sostengono che le elettriche sono più soggette ad incidenti.

Ora o tutta la stampa è contro le elettriche o un fondo di verità ci dovrà pur essere, quindi è sensato un aumento del premio per una categoria di veicoli a maggior rischio(ok il bonus malus; ma se di base Statisticamente un veicolo è più pericoloso rispetto ad un altro di base questo veicolo dovrebbe pagare un maggior premio assicurativo).

A parte questo; ho fatto una prova pratica : ho un auto con 98 cv (ovviamente endotermica) ; calcolato con mia targa il premio su segugio e ho trovato 370€,

ho cercato poi una elettrica su Autoscout24 (mg elettrica con 95 cv )/(dove non era coperta targa) e con quella targa ed i miei parametri patente ho rifatto preventivo.. 235€.. quindi (almeno nel mio specifico caso) non ho trovato assicurazioni elettriche più care rispetto ad endotermico.

Dando per scontato che articolo vostro non sia una bufala ipotizzerei un riallineamento rispetto alla norma piuttosto che un aumento vessatorio.

Questo è il risultato del risarcimento tra compagnie a forfait: siccome la compagnia del danneggiato rimborsa il suo cliente e poi riceve un forfait dalla controparte, fatto salvo eventuali danni fisici, e siccome “buttare via” una ev dopo un sinistro nemmeno tanto grosso non è proprio una remota possibilità, generando un costo molto alto per la compagnia che assicura il proprietario, diventa l’assicurato stesso quello più tartassato a coprire i costi sotto forma di premi alti. Anche se la legge dei grandi numeri dovrebbe dire il contrario, ma sappiamo benissimo che i numeri dicono quello gli si vuole far dire…

ma si discute proprio di questo, invece che darlo per scontato perchè gira sulla stampa, cioè che si debba “buttare via” l’auto per un sinistro nemmeno tanto grosso è un tormentone che gira da un po’

ma che tecnicamente a me sembra non stia in piedi, perchè la batteria è in una posizione centrele, difficile da interessare da urti meno che gravi

o meglio, non è da “buttar via” più che rispetto ad un’auto termica recente in urti simili

una volta che siano scoppiati airbag e/o si siano infranti vetri, oltre ai danni alla carrozzeria, si fa presto a fare cifre importanti sia per ICE che per BEV

Appena fatto preventivo su Model 3 RWD in Campania (NA)

Allianz S.p.A. euro 770.00

Reale Mutua 880.00

Questi so matti

Ma io con la mia storica pago 232euro…

Ho fatto il guaio….

ho anche io allianz ma a me con il mio carro centauro scassone vecchio termico 470 euro con polizza vetri, carro attrezzi, scasso e furto oggetti interni infortunio guidatore, in riduzione di 20 euro . anche le altre auto di casa (cattolica+generali) riduzione dai 20 ai 50 auro a polizza (Veneto)

Confermo, l’anno scorso per Kona eletric , compagnia Allianz €513, preventivo per l’anno prossimo arrivato l’altro giorno €718, cercherò altri preventivi e spero in bene…..

Io avevo Allianz ed in giugno sono passato a Prima per la seconda auto di famiglia e tra qualche settimana sposto anche la Yaris Cross, passando da 356 € a 272.

Notizia di questa settimana [ https://usa.streetsblog.org/2023/10/18/colorados-vehicle-weight-fee-could-tame-megacar-crisis-and-protect-vulnerable-road-users ], nello stato del Colorado stanno introducendo una tassa per i veicoli in base al peso. Siccome i dati di questo stato dimostrano che i veicoli più pesanti sono maggiormente coinvolti negli incidenti soprattutto nei confronti dei pedoni, lo stato sta introducendo una tassa per finanziare le iniziative volte a promuovere la sicurezza della mobilità dolce. La senatrice del Colorado Lisa Cutter, che pure si batte per una veloce adozione delle auto elettriche, ha confermato che queste saranno trattate alla stregua dei veicoli a benzina e siccome pesano mediamente di più finiranno per pagare mediamente di più. Pur dispiacendosi per l’effetto maggiormente penalizzante per le auto elettriche ha confermato che non ci sarebbe stato alcun motivo reale per escludere i veicoli elettrici da questa tassa visto che le statistiche dicono che sono coinvolte esattamente come quelli a benzina negli incidenti. Anche se la tassa annua è al momento di piccolo importo, altri stati come il Distretto di Columbia stanno prevedendo tasse più importanti che arrivano fino a 500 dollari.

..dice che vogliono tassare le mega-car, piccoli “truck” stile americano, il punto è la scarsa visibilità guidando questi mezzi più che il peso, che più spesso incidentano i ciclisti e pedoni sopra 6000 pound cioè 2700kg

propongono di rimodulando la (modesta) tassa di registrazione che ora e lineare con il peso, per renderla un po’ più progressiva con le mega-car,

dice per un Toyota Rav (che per loro è “piccolo”) paghera 4 dollari in più alle registrazione,

mentre un Hummer ne pagherà invece 30 in più

da noi parte di questi mezzi sarebbero da patente C, un po’ tirato come palallelo, si parla di tonnellate di peso in più delle mega-car e relativa scarsa visibilità ( vetture tipo pick-up rilazati e simili), non dei 300 kg in più delle elettriche

se faranno qualcosa da noi sui costi di immatricolazione in relazione al peso, sarà quasi simbolico, non penso vorranno tassare più di tanto le berline premium D e di lusso E, che spesso hanno stesso peso sia motorizzate ICE o BEV

Io ho chiesto 3 mesi fa un preventivo per passare attuale polizza Allianz Direct da Fabia sw 1.4TDI di 15 anni a Jeep Avenger: mi hanno detto che non c’era differenza di prezzo rispetto a premio attuale, ma con aggiunta furto incendio (auto nuova del valore di 37K!).

Quindi a meno di lucrate degli ultimi 3 mesi, la polizza delle auto nuove (non so se solo elettriche o meno) è meno delle vecchie probabilmente perché meno sicure!

Ciao

Anche per la mia eup a settembre mi hanno chiesto più del doppio rispetto all’anno prima

Poi ho usato il link messo a disposizione del mistero dello sviluppo e ho trovato diverse assicurazioni con il premio stabile

https://www.preventivass.it

Do 20 anni di assicurazione online sono tornato in una agenzia per spendere la metà con le stesse garanzie

non so dive prendano i preventivi questi ma da lor la mia assicurazione stipulata con genertel pagata 450€ un mese fa da loro costa 670€.

https://ibb.co/hK7WQ2p

https://ibb.co/b3thntj

per sfizio sono andato segugio ed ho rifatto la simula con la vecchia compagnia (conte.it) su sito preventiass 702€, su segugio (sempre conte) da 374 a 394€ in base alle opzioni (satellitare o guida con conducente piuttosto che la polizza classica (a 394).

https://ibb.co/f1b101G

https://ibb.co/pJ4djZX

ma poi sicuro sia veramente del ministero? pubblicizza che è senza provvigioni poi apri il dettaglio costi e trovi provvigioni..

https://ibb.co/P6D8tWg

https://ibb.co/5KQB7Fw

certo se vaielettrico se li fa fare qua i preventivi rca.. siamo a posto

Bisogna leggerli gli articoli, prima di criticarli: i calcoli li ha fatto Segugio, un sito specializzato in assicurazioni, che ha diramato un comunicato da noi riportato.

non ho criticato articolo, ma il commento di Stefano sopra che acclamava preventivass come una panacea, mentre in tutta franchezza me pare una ciofeca.

per l’articolo, mi pare corretto che anche elettriche paghino assicurazione, e che avendo peso e costi di riparazione maggiori più costose paghino premio maggiore , soprattutto considerando anche il commento sopra di Massimo degli espositi dove sottolinea che la potenza massima è SEMPRE disponibile (anche in situazioni ad altro rischio come nel traffico cittadino quando bisogna districarsi fra pedoni e auto a bassa velocità), quindi correttamente un 50 kw bev deve pagare di più di un endotermico .

per il resto non credo ci sia un accanimento assicurativo contro le elettriche (soprattutto considerando le irrisorie quote nel mercato italiano).. più semplicemente aggiustano il tiro ed adeguano le tariffe a canoni più consoni (ricordo che il premio assicurativo a ben poco a che vedere con ecologia.., quindi almeno li.. niente sconti)

Mi dispiace per lei, ma per il bollo si considera la potenza nominale o continua (a libretto), non quella massima che non si utilizza praticamente mai. E, tranne che per la Kasco, non riesco a capire perché la RC auto che copre i danni a terzi dovrebbe tener conto dei costi di riparazione dell’auto assicurata che la polizza non copre.

-quella massima che non si utilizza praticamente mai-

Parla per te. 😂😂😂😂😂😝😝😝😝😝😇😇😇😇😇

Fatto altrettanto ma le cifre, rispetto allo standard a cui sono abituato, ahimè escono alte

Giusto 20 giorni fa sono andato a pagare l’assicurazione della mia A3 con un aumento di 130 euro rispetto all’anno precedente, l’assicuratore mi ha parlato di un aumento generale delle RCA del 20% circa, quindi non credo sia dato dal tipo di alimentazione

Non so quanto sia vero, ma leggevo che in Inghilterra stanno anche peggio da questo punto di vista, proprio per via della scarsa o se vogliamo, costosa riparabilità dell’auto elettrica le assicurazioni per tali veicoli sono schizzate alle stelle, si parla di rincari di oltre il 900% e alcune assicurazioni si rifiuterebbero proprio di assicurare auto elettrica, anche le piccolo smart

Poi è verissimo che le assicurazioni stanno aumentando di molto per tutti, ma per le EV sembra che la situazione sia anche peggiore

-Non so quanto sia vero-

pare che sia vero.

bisogna vedere se solo per certi modelli, o la cowsa sia generalizzata, ma un fondo di verità c’è.

/// alcune assicurazioni si rifiuterebbero proprio di assicurare auto elettrica, anche le piccolo smart \\\ Si rifiuterebbero solo per la polizza kasko o anche per la RCA ??

nessuno può rifiutarsi di fare una RCA , semmai la casco o le polizze tipo furto incendio in base alla zona dove abiti e fattori di rischio legati al modello

Si, oltre agli articoli abbastanza affidabili, vedi The Guardian, anche un amico nel fare un preventivo per una 500e ha trovato una differenza del 40%.

Le più colpite sembrano essere la Tesla, che sono anche le più diffuse però. Considerate che la polizza standard è sempre completa con furto e kasco, e franchigie di poche centinaia di pound.

Nel passaggio assicurativo tra la Dacia Duster “concia” e la ID.3 sono stato costretto a cambiare compagnia per l’aumento del premio. Sopratutto perchè non mi ero mai posto il problema della Kasko per un’auto “concia”. Ho chiesto diversi preventivi (segugio, altroconsumo) e visitato gli uffici assicurativi in zona. La forchetta di possibilità è molto ampia: le compagnie online hanno preventivi all’osso, ma “se succede qualcosa” poi come li trovi ? Le assicurazioni con l’ufficio locale all’opporto si sono dimostrate oltre che care piuttosto arretrate e poco sensibili al tema dell’elettrico. Mi sono concentrato sul solo tema kasko per proteggere l’investimento, su una agenzia Unipol SAI che mi ha offerto questa garanzia a metà prezzo la compagnia precedente. Ho però dovuto installare la scatola nera che monitorizza i miei movimenti, spero che i dati siano veramente riservati come mi è stato assicurato. Sesuccedequalcosa il concessionario è qui a 300 metri e l’assicuratore a 1000…

La scatola nera è un dispositivo elettronico dotato di localizzatore GPS, ha lo scopo di monitorare e registrare i dati relativi al veicolo e alla condotta di chi è al volante, ne consegue che se fai un incidente anche senza responsabilità diretta ma magari, per esempio, andavi a 40 km/h su una strada il cui limite è magari 30 km/h ecco qua che ti prendi comunque il concorso di colpa.

In un mondo ideale dovremmo avere tutti la scatola nera nei nostri veicoli o magari più semplicemente basterebbe far rispettare i limiti alle automobili che guidiamo, tanto tra con tutta l’elettronica, le telecamere, il gps, il radar ecc. di cui sono dotate è veramente semplice comandarle..

può avere senz’altro quello scopo li, ma comunque è una violazione della proprio privacy, c’è tanto di legge in proposito. Problema che fanno le leggi, ma poi non le osserva quasi nessuno, e chi è al goveno fa finta di nulla, l’authority idem….

Kona64 del maggio 2020…RCA €225,68 +Altre garanzie (incendio-furto-eventi naturali ecc) €356 x un totale di €582 Rinnovo del 25/07/23 annuale

Dal sito di Allianz : Come è definito il costo dell’assicurazione?

Costo medio assicurazione auto: da cosa dipende?

In buona sostanza, il prezzo di una polizza non è altro che la stima dei costi associati a un rischio, che si esprimono attraverso la probabilità che un determinato evento accada. In poche parole, il costo dell’assicurazione dipende dalla probabilità che un sinistro si verifichi in un determinato tempo.

Detto questo perchè l’assicurazione dell’auto elettrica dovrebbe costare meno visto che il rischio è determinato fondamentalmente dalla bravura del guidatore ?

Poi il bollo auto , ve lo voglio ricordare è legato a due fattori :

– potenza massima erogata

– classe di emissioni

Ne consegue che come emissioni siamo praticamente a zero , ma la potenza massima per i motori elettrici può essere considerevole . Esempio : dal sito Leasplan , la Tesla model 3 RWD ha una potenza massima di 258KW ( 351CV ) . Il costo medio dell’assicurazione a KW è , dati dal sito Motor1.com Italia , per la classe di emissione Euro VI ( la più alta attuale , ricordando che la norma dice emissioni fino a x g/km di co2 ) per potenze oltre i 100KW , è 3,87 €/KW . Per cui , fatti 2 conti l’assicurazione , esclusa tasse e IVA , è 998,46€ .

Ribadisco che questi costi esulano dal tipo di energia utilizzata per muoversi.

Il fatto è che come al solito siamo abituati male e quando dobbiamo pagare qualcosa che avremmo sempre dovuto pagare e non ci autorizzato a non farlo , in barba al principio di uguaglianza di fronte alla legge ( e per legge intendo art. 3 della Costituzione ), ci lamentiamo.

E lo dice uno che è a favore della propulsione elettrica.

Non contesto le sue opinioni. Però il bollo si paga in proporzione alla potenza da libretto, che non è la potenza massima, ma quella costante, che per le elettriche è molto più bassa.

Vero. Oggi è così.

Oggi. 🤷♂️🤦♂️

Però il bollo si paga in proporzione alla potenza da libretto, che non è la potenza massima, ma quella costante, che per le elettriche è molto più bassa.

mi son perso qualcosa? potenza da libretto che non è la potenza massima ma quella costante??

fino a prova contraria il bollo (per le endotermiche almeno ) si paga in base ai kw (da libretto) e quindi in base alla potenza massima del propulsore, per le elettriche vale stesso discorso.

Unico vantaggio per le elettriche è che la potenza massima è sempre disponibile , mentre per una endotermica la potenza massima la si ottiene subito prima del fuori giri, quindi per sfruttarla a pieno bisogna letteralmente “tirare collo” al propulsore a scapito dei consumi e della durata..

Però presumo che la stessa osservazione valga x le elettriche (non per i giri motore ma per l’elevato amperaggio al quale i circuiti ed avvolgimenti vengono sottoposti ) al quale si aggiunge lo stress alla batteria se utilizzata insistentemente al massimo della potenza.

Forse ha più senso il discorso che assicurazione viene calcolata in base ai cavalli fiscali.. ma al giorno d’oggi non so quanto se ne tenga ancora conto per il calcolo del premio assicurativo, ed in tutta onesta non ho la più pallida idea se sia possibile e come calcolare i cavalli fiscali di una elettrica.

No, il motore elettrico ha coppia massima a velocità minime, la potenza massima è un’altra cosa.

E sì, si è perso qualche cosa, visto che l’omologazione per le EV prevede la potenza massima erogabile continuativamente per 30 minuti.

Ed è molto diversa dalla potenza massima.

Ecco perché la mia id3 58kWh ha potenza massima da libretto di 70kW, mentre da dati tecnici sono 150kW

Per i gruppi motopropulsori elettrici la prova di omologazione fa riferimento alla potenza media erogata su 30min.

Ha ragione il signor Massimo, oggi come oggi il bollo per le auto elettriche viene calcolato basandosi sul dato nella c. d. Potenza costante, che effettivamente è alquanto minore della potenza di picco.

Oggi come oggi però, niente e nessuno ci assicura che in futuro la fantasia del legislatore non possa decidere altrimenti.

Nulla di particolarmente grave di per sé: qualora si cominciasse a calcolare il bollo sulla potenza di picco si faranno veicoli con motori relativamente meno potenti (ma a meno di imposizioni vessatorie almeno 150/200 cavalli non si negheranno a nessuno) e magari, perchè no, spunteranno piccoli cambi con due o tre velocità come funghetti.

Non c’è nulla da calcolare. E’ scritto in kW sul libretto. Certo, se lei non ha mai visto il libretto di un’auto elettrica no può fare altro che fidarsi di quello che le dico io. Oppure continuare ad eccepire sul nulla.

L’assicurazione non guarda i kW ma ha parametri dati da zona di residenza , statistica di incidenti nella suddetta area, presenza di neopatentati in famiglia, appetibilità del mezzo per i furti e se custodito in garage privato aree private recintate o lasciate in strada, modello del mezzo.

E la potenza è uno di questi parametri, altrimenti una panda pagherebbe uguale ad una Ferrari. O viceversa.

forse si confonde con i CV fiscali che dettano una distinzione di categoria altrimenti la 3008 tdi 1500 di mamma non pagherebbe poco meno del il mio GMC 7,4 da 435 kw ma per il mio assicuratore (brooker Allianz/Generali/Cattolia)non gliene fotte una cippa sui kw di potenza per farmi la polizza ma guarda ben altre statistiche .

Avevo portato molti dati che preannunciavano questo aumento. Ricordo molto bene il flame che ne seguì, con utenti che lavoravano nelle assicurazioni che spiegavano bene come i prezzi più bassi erano collegati solo ad operazioni di marketing. C’erano tutti i segnali, con diversi paesi esteri che avevano costi più alti e con gli USA dove i prezzi praticati da alcune compagnie per le elettriche sono stellari (guardacaso negli USA Tesla offre ai clienti una sua assicurazione). Oltre ai costi inevitabilmente più alti (auto più costose da riparare ma anche auto più POTENTI e PESANTI che quindi possono fare danni ben maggiori), in realtà proprio la conoscenza del marketing mi ha sempre fatto pensare che l’aumento sarebbe arrivato prima o poi anche in Italia. Chi acquista un’auto elettrica non è certo l’operaio attento a risparmiare i centesimi: è o l’appassionato di tecnologia o l’ambientalista entrambi con un portafoglio tale da consentirgli di dare seguito al loro desiderio. Ora è ovvio che le compagnie assicurative se devono mettere tariffe premium le applicano a chi acquista auto da 40000 euro e non da 15000 euro: se poi a questo si aggiunge che si “consiglia” a chi acquista una elettrica di fare anche la kasko o la minikasko …

Certamente ci saranno le eccezioni, persone che hanno trovato quella compagnia che ancora non ha applicato gli aumenti, etc., però il trend è inevitabilmente quello.

/// (auto più costose da riparare ma anche auto più POTENTI e PESANTI che quindi possono fare danni ben maggiori) \\\ Boh puó essere vero per alcuni modelli ma in genere le auto elettriche non hanno un rapporto peso potenza eccezionale (sul libretto risulta la potenza nominale, non quella massima) e anche come peso in assoluto non c’è troppa differenza con le termiche pari categoria, soprattutto nei segmenti piú “prestazionali” da C in su..

La loro coppia però le rende prestazionali. Ormai quasi tutte le AWD hanno uno 0-100 inferiore a 4″, questo vale per Model 3, MG4, addirittura Smart #1 e Volvo EX30 (sempre nella configurazione AWD). Sono tempi vicini a quelli di qualche Ferrari di poco fa, con in più il vantaggio di poter ottenere questi tempi senza essere un pilota, basta buttare giù l’acceleratore. A questo si abbinano spesso telai non adatti a contenere questo genere di potenza: l’ho potuto appurare nel mio piccolo con la Nissan Leaf, leggo che è così per tante auto come la berlina della BYD, le stesse MG4 e Smart #1 entrambe in configurazione AWD. Tanto per non confrontare mele e pere, la Avenger elettrica pesa 1536 Kg, la versione benzina 1182 Kg, cioè il 30% in più; la BMW serie 4 gran coupé benzina più potente (430i MSport) pesa 1645 kg, la elettrica arriva anche a 2140 kg, ovvero oltre il 30% di più.

Verissimo, anche io ricordo di aver scritto che ovviamente non le assicurazioni di auto elettriche sarebbero costate di più, per via dei prezzi di riparazione ed in alcuni casi nella non reparabilità addirittura… Ricordo anche tutti i vari geni che dicevano che non era vero e che si risparmia tantissimo. A me pare che ormai la bolla del green sia del tutto scoppiata, non so se avete visto cosa ha fatto in borsa una solar edge per dire, scusate off topic

Caso personale: in aprile ho venduto una Mito di 8 anni e ho comprato una MG4 elettrica, stessa categoria segmento C. L’assicurazione mi ha restituito 120 euro come differenza su 6 mesi di premio RC auto. Sarà stato un caso? Si sono sbagliati? No, tariffa più bassa di oltre 200 euro, confermata pochi giorni fa al rinnovo.

Eccezione che conferma la regola. Segugio.it i preventivi li ha tutti, passano da lui, se ha registrato un cambio di segno c’è da credergli (non credo abbia interesse a diffondere fake news sull’elettrico). Confermo quanto scritto: “Certamente ci saranno le eccezioni, persone che hanno trovato quella compagnia che ancora non ha applicato gli aumenti, etc., però il trend è inevitabilmente quello.”

E quindi?

i prezzi delle assicurazioni sono ridicoli per chiunque.

Mia moglie è passata da 900€ a 350€ durante il covid semplicemente cambiando compagnia.

Mai fatto incidenti. Oggi è intorno a 400€ con gli aumenti annuali.

Ad ogni modo leggo sempre che l’assicurazione è molto più bassa per le elettriche, premetto che non ne capisco il motivo almeno sul nuovo. Oramai gli adas sulle auto nuove sono per legge, quindi teoricamente tutte le auto partono dallo stesso livello più o meno.

“Considerati mediamente più attenti alla guida e socialmente responsabili.” questa affermazione l’ho trovata sempre ridicola, perché non è che se oggi guidi un 1.5 benzina come un imbecille, il giorno dopo guidi la elettrica e diventi il ministro dei trasporti. Uno che guida da imbecille lo fa sempre, anzi spesso ho letto proprio i prorietari di auto elettriche vantarsi delle prestazioni brucianti e di quanto si divertono accellerando e facendo lo 0-100.

Semplicemente era un modo promozionale per soingere la vendita, oggi che i numeri salgono, le assicurazioni fanno pagare il conto che direi scorretto in termini assoluti, ma in linea con il mercato malato tutto italiano.

ora tocca al bollo ovviamente. e poi le strisce blu. La coperta è sempre quella.

A quale ministro dei trasporti si riferisce??

Nel ns caso non cambia nulla 😂

Scusate ma c’è una frase illogica “premi mediamente più alti per le elettriche, in relazione al maggior costo di riparazione delle stesse”. Le RC, responsabilità civile, si riferisce al pagamento di danni fatti a terzi, non alla propria auto. Anche un’auto (elettrica o no) del valore di 300000€ può pagare 200€ di RC (come me) se le statistiche dicessero che la probabilità di creare incidenti è bassa.

hai perfettamente ragione.

i costi di riparabilità sono prettamente rilevanti sulla Kasko. La frase è virgolettata e presa da Segugio, probabilmente sono estrapolate da contesti differenti

Bisognerebbe leggere il testo originale dello studio, forse hanno preso in considerazione sia l’RCA che la casco senza trattare i due tipi di polizza come a se stanti.

Era quello che stavo per scrivere io.. Solo l’importo per la Kasko dovrebbe essere proporzionale al costo di riparazione della propria auto……. La RCA al contrario dovrebbe invece essere proporzionale al costo di riparazione delle auto degli altri……..

E la prima non e’ obbligatoria mentre la seconda si.

Poi quando tutte le auto saranno BEV allora anche la RCA soffrira’ del problema di questo articolo

/// la RCA al contrario dovrebbe invece essere proporzionale al costo di riparazione delle auto degli altri \\\ Non ho capito, al rinnovo della polizza bisognerebbe far pagare di piú se l’assicurato ha fatto un incidente (con colpa) con un’auto costosa da riparare invece che con una che si mette a posto con quattro soldi ?

Certo che non hai capito……

Il premio dipende dagli incidenti che hai fatto e non dai danni procurati.

Io sto dicendo che non esiste logica nell’affermare che se ho un’auto costosa da riparare allora devo pagare di piu’ di RCA (che copre i danni fatti agli altri). Diversamente sarebbe per la Kasko.

Quando tutte le auto saranno BEV allora riparare un’auto costera’ mediamente di piu’ (secondo l’assunto che riparare una BEV e’ piu’ costoso che riparare una ICE) quindi crescera’ anche il premio RCA

/// quando tutte le auto saranno BEV allora riparare un’auto costera’ mediamente di piu’ (secondo l’assunto che riparare una BEV e’ piu’ costoso che riparare una ICE) quindi crescera’ anche il premio RCA \\\ Credo che a quel punto i costi delle riparazioni si abbasseranno, sia per la maggiore concorrenza sia perché le tecnologie del settore BEV saranno “ammortate”

No non è illogica. La maggioranza dei sinistri per danni ai veicoli vengono trattati come CaRD (indennizzo diretto), cioè a risarcire il danno è la propria compagnia assicurativa e non quella del responsabile del danno. Certo, poi la compagnia che paga in CaRD verrà rimborsata da quella del responsabile, ma questo rimborso avviene a forfait (es. 5000€ per ciascun sinistro) , e non in base all’importo effettivamente risarcito. Quindi ciascuna compagnia che aderisce al CaRD (tutte tranne qualche piccola compagnia estera) ha tutto l’interesse a pagare i sinistri in indennizzo diretto in modo da restare sotto la soglia a forfait vigente (esempio 5.000) cosa che, evidentemente, è più difficile da fare assicurando un’auto elettrica perché son mediamente più costose da riparare delle equivalenti termiche. Ecco perché alzano i premi di più alle bev.

Questa cosa che la mia compagnia poi si farebbe risarcire un forfait di 5.000€ non ha molto senso però. È imposto dall’alto? Perché significherebbe che per innumerevoli incidenti piccoli le compagnie guadagnerebbero un pacco di soldi (a spese di altre compagnie), mentre per quelli alti ne perderebbero potenzialmente anche parecchi. In entrambi gli scenari c’è qualche compagnia che ci perde il che mi sembra un po’ strano.

Anche a me….

è così per legge, ci son poi le stanze di compensazione dove si pareggiano sinistri attivi e passivi…ehm ebbene si le compagnie che pagano meno guadagnano di più. 5.000€ era il forfait di qualche anno fa, adesso non so se è stato alzato.

il rimborso non avviene a forfait ma c’è sempre la stima del danno e la cifra massima di “danno” per la procedura CARD è definita a 15k euro

Purtroppo era solo questione di tempo.

Che il calcolo del tco si basi su degli assunti che stanno come “d’autunno sugli alberi le foglie”, questo lo vado ripetendo da sempre.

Il cambio di passo strutturale sulla questione si avrà solo quando i prezzi delle batterie, e di conseguenza delle automobili, scenderanno in maniera tangibile.

Chiaro che stanno facendo di tutto per farmi passare la voglia di comprare la C3 elettrica. 😂

Semplice alle assicurazioni Basta far pagare di piu’ le macchine senza ADAS e introdurre le contestazioni in caso essi vengano disattivati e aspettare il 2025 quando sulle nuove macchine verrá introdotto l’Intelligent Speed Adaptation (ISA) obbligatorio.

Vedrete che divertimento con i limiti a 30km/h rispettati veramente.

Forse non tutti lo sanno ma non bisogna aspettare il 2025 per avere macchine limitate e controllate dal sistema ISA, questa predisposizione è già presente nel software di diverse macchine (parlo con cognizione di causa) da un paio d’anni soltanto che non è stata attivata.

Se davvero diventerà obbligatoria vedrete che basterà un semplice aggiornamento software per abilitarla.

/// Per anni le auto elettriche godevano di un costo dell’assicurazione RC obbligatoria decisamente più basso: “In genere i conducenti vanno più piano“, era la spiegazione che veniva data […] Nel 2020, conferma lo studio, “le compagnie assicurative offrivano premi medi più bassi ai guidatori di auto elettriche. Considerati mediamente più attenti alla guida e socialmente responsabili \\\ Avere una buona reputazione fa sempre piacere ma alla fine quello che determina il prezzo delle polizze non è l’incidentalitá ?

Ora cosa rimane da aumentare a sfavore delle macchine elettriche, il bollo auto?

Fatto ciò saranno contenti di aver raggiunto lo scopo di scoraggiare e svantaggiare l’utilizzo e la vendita di macchine elettriche..

Non ho parole, sta diventando una caccia alle streghe, una sorta di repressione ad un cambiamento inevitabile ma che solo in Italia si vuole fermare con tutti i mezzi leciti e non.

esatto, le famose compagnie assicurative del governo di dx che remano contro..

PS: facile.it niente?

Io non ho mai avuto incidenti e pertanto sono in classe 1, cioè quella a prezzo più basso.

Nonostante questo la mia ultima RC per una Ford Fiesta del 2010 è stata di 670 euro. Quindi di che vi lamentate?

ma che ragionamento è?

ma roba da Italiano Medio di Capatonda

Ma ragazzi pensate veramente che tutto quello che si caricava/carica attualmente con le termiche in termini di costi non sarebbe passato sulle bev? Il bollo? Tornerà normale…come in morvegia hanno guardato fatto,l assicurazione..idem..vedrete che riusciranno adducendo questioni varie controllo frenj,usura batterie et similia a rimettere come per le termiche..la revisione veicoli come adesso..e così come i cistibper le ricariche…altrimenti lo amato dove li prende i fondi?

In italiano?

Con il telefono è facile creare una nuova lingua..comunque è..costi per le ricariche e.frase sottostante…lo stato come può guadagnare quello che guadagno ora tra revisioni bollo ed accise?

Ma scusa , solo per curiosità in che zona d’Italia abiti, sono nella tua stessa classe di merito e ho pagato 300€ ( zona Piemonte) auto 1000cc GPL.

Lui è semplicemente un cliente fedele di una compagnia assicurativa. Che non viene premiato, ma munto, tanto non si muove. Danno questi ragionamenti ble compagnie, tanto la maggior parte, non riesce a cambiare. Io ho questi problemi con la bolletta elettrica ad esempio dove è più difficile capire se si pagherà di più o di meno a cambiare.

L’unico modo per capire quale offerta di fornitura di energia elettrica faccia al proprio caso è quella di confrontare la “scheda di confrontabilità per clienti finali domestici di energia elettrica” che deve essere sempre allegata nella documentazione riepilogativa delle varie offerte (contratti).

In base ai kWh consumati ed alla potenza del contatore di casa, viene fatto un confronto con il mercato di maggiore tutela, quindi basta vedere le diverse schede riepilogative per capire in maniera chiara quando andremo a spendere in un anno; i parametri della simulazione sono gli stessi per tutti.

Io sono andato via da Unipol sai circa 6 anni fa, l’assicurazione non mi calava mai nonostante fossi in classe uno da un bel po’, all’ennesimo rinnovo con addirittura aumento, non ho pagato li ho salutati, mezz’ora dopo ho fatto contepuntoit

, praticamente dimezzato il premio, poi per due anni Unipol mi richiamó ad ogni rinnovo promettendomi premi bassi etc etc.. Mai più

Solitamente fanno così, se vedono che sei fedele ad un certo punto cominciano ad aumentare… le altre che vogliono averti come cliente stanno basse per essere allettanti… così vai d loro,,, per qualche anno..e poi via di nuovo..

É la nostra unica arma…

magari tra un anno con la scatola nera mi sarò guadagnato i gradi di autista prudente e il premio potrebbe calare….