La mobilità elettrica accelera nonostante la pandemia. Lo dice Smart Mobility Report elaborato da Energy & Strategy della Scool of Managment del Politecnico di Milano. Il rapporto è stato presentato questa mattina dal professor Vittorio Chiesa, coordinatore dello studio, con un’introduzione del professor Umberto Bertelè, presidente del Mip.

Smart Mobility Report: ecco perchè

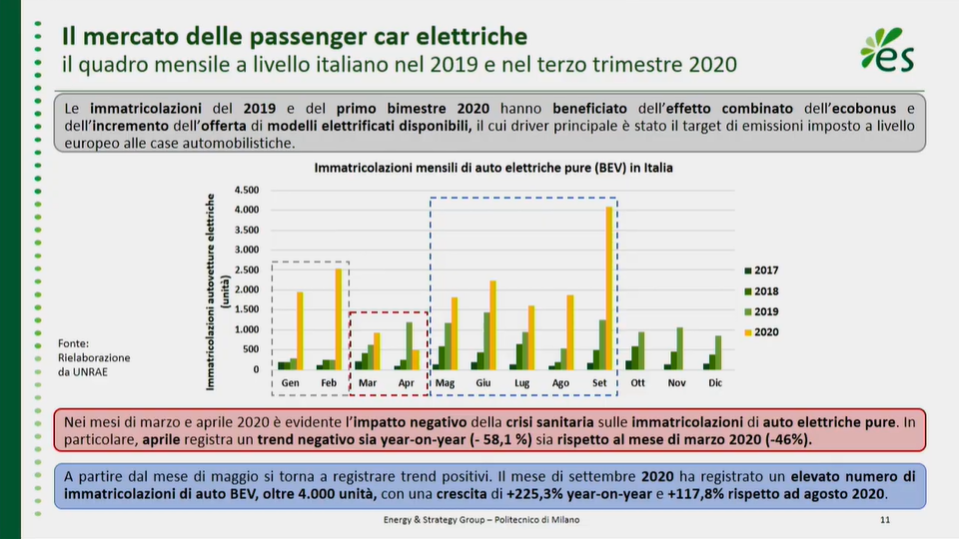

Il settore automotive è stato uno dei più colpiti dalla crisi dovuta alla pandemia da Covid19: solo in Italia, nei primi 9 mesi del 2020 le immatricolazioni, circa 972.000, sono calate del 34% rispetto allo stesso periodo del 2019 (1,4 milioni). Tuttavia, il mercato delle auto elettriche – “full-electric”, sempre più apprezzate, e “ibride plug-in” – si mostra in controtendenza: tra gennaio e settembre le immatricolazioni hanno superato il 3% del totale (+2% rispetto al 2019), attestandosi a 30.000, cioè il 155% in più.

Inoltre, gli obiettivi fissati dalle principali case auto, sia in termini di vendita che di nuovi modelli offerti, non hanno subito significative variazioni al ribasso, viceversa in alcuni casi sono stati incrementati.

Inoltre, gli obiettivi fissati dalle principali case auto, sia in termini di vendita che di nuovi modelli offerti, non hanno subito significative variazioni al ribasso, viceversa in alcuni casi sono stati incrementati.

Parliamo di dati ancora molto modesti se rapportati ai 2,3 milioni di autoveicoli elettrici immatricolati lo scorso anno nel mondo (ora il parco complessivo è pari a 7,5 milioni), ma che lasciano ben sperare per lo sviluppo del mercato della mobilità elettrica in Italia. Cifre e analisi contenute nello Smart Mobility Report 2020 realizzato dall’Energy&Strategy Group della School of Management del Politecnico di Milano, giunto alla quarta edizione.

Lo sforzo delle case auto

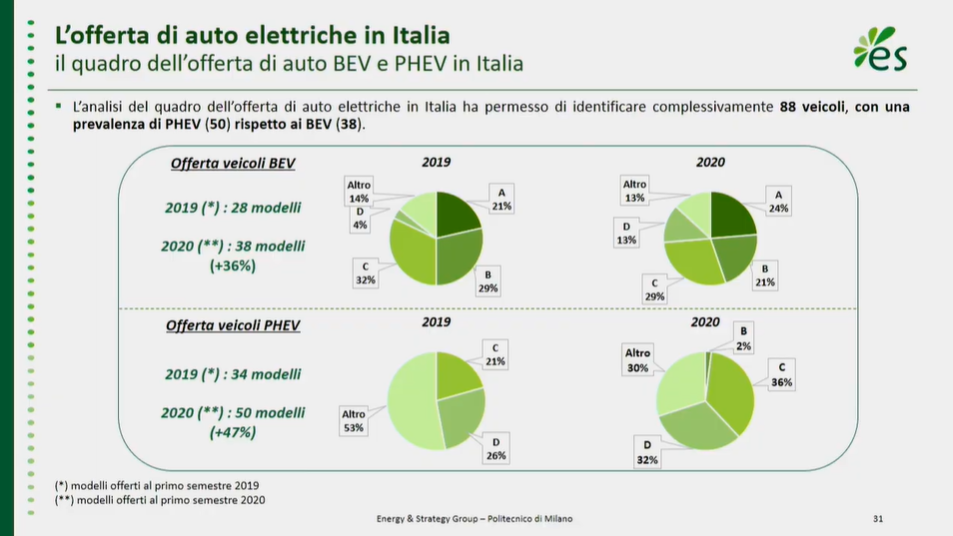

«Tra i fattori che hanno favorito la crescita – commenta Simone Franzò, Direttore dell’Osservatorio Smart Mobility dell’E&S Group – ci sono certamente il rafforzamento degli incentivi all’acquisto, l’incremento dei modelli “elettrificati” (88 al primo semestre 2020, di cui 50 PHEV e 38 BEV, in totale 26 in più rispetto all’anno prima) offerti in Italia dalle case automobilistiche, che hanno rivisto al rialzo i target di vendita dei prossimi anni, e l’ulteriore aumento dell’infrastruttura di ricarica: i punti di ricarica pubblici e privati a uso pubblico ad agosto erano oltre 16.000, il 20% in più rispetto a fine 2019».

“Tuttavia – continua Franzò – parliamo di cifre ancora modeste». Il Piano Nazionale Integrato per l’Energia ed il Clima (PNIEC) fissa a 6 milioni le auto elettriche che dovrebbero circolare in Italia nel 2030, a fronte delle attuali 70.000. «Se vogliamo raggiungere o addirittura superare questi obiettivi si stima che debbano essere investiti nei prossimi 10 anni circa 200 miliardi di euro, tra autovetture e infrastrutture di ricarica».

Le condizioni di contorno create dai policy maker e dagli operatori incideranno in maniera significativa: «Agire in maniera sinergica su tutti i fattori è condizione necessaria per consentire al nostro Paese di collocarsi ai primi posti in Europa, con evidenti ricadute positive sulla filiera e su tutto il sistema-Paese».

Il mercato italiano della smart mobility

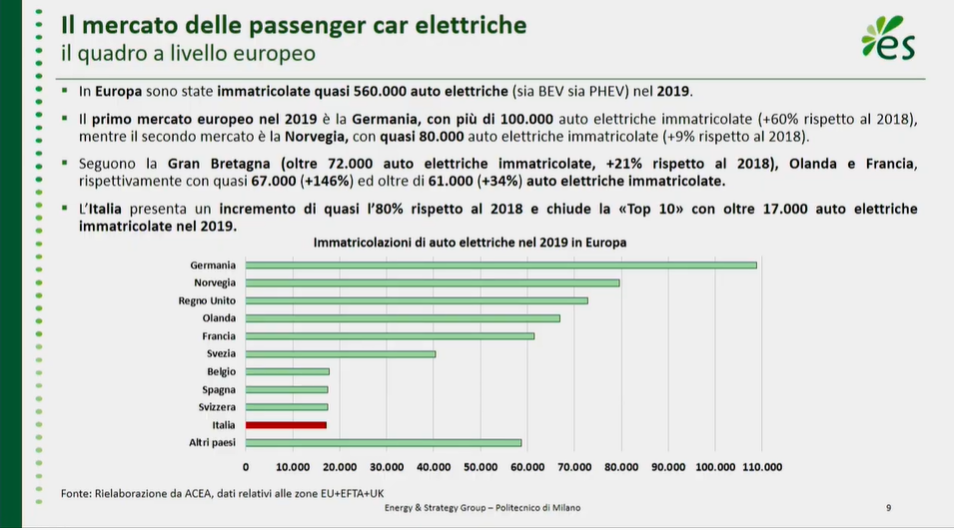

Nel 2019 sono state immatricolate nel nostro Paese 17.065 auto elettriche (+78% sul 2018, di cui 10.566 “full-electric”, più che raddoppiate, e 6.499 “ibride plug-in”) su circa 2 milioni di immatricolazioni totali (lo 0,9%, quasi il doppio rispetto al 2018), di cui il 70% nel Nord Italia, il 24% al Centro e appena il 6% al Sud. In Europa ci collochiamo in coda nella Top 10, con poco più del 3% delle immatricolazioni di veicoli elettrici sul totale europeo, a fronte del 12% se si guarda alle autovetture nel loro complesso.

Troppa disparità fra Nord e Sud

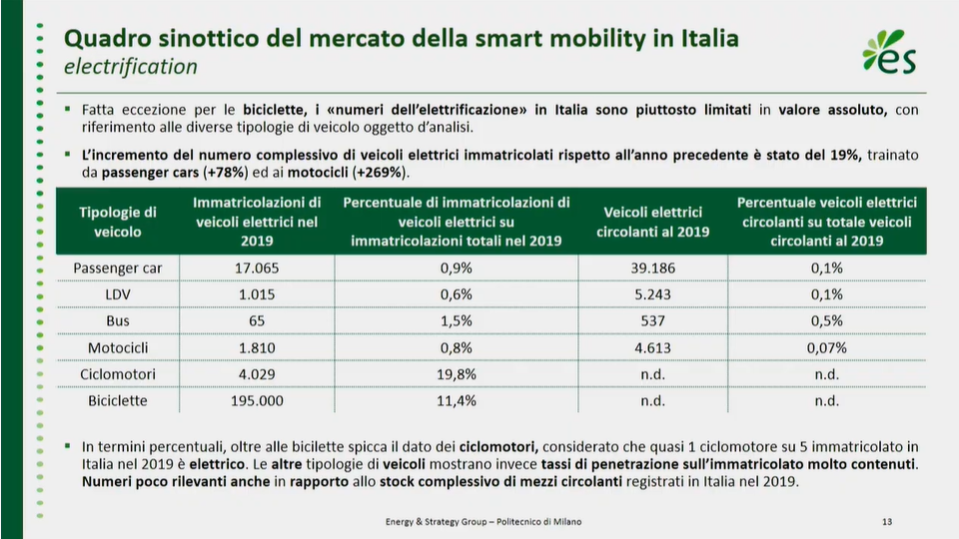

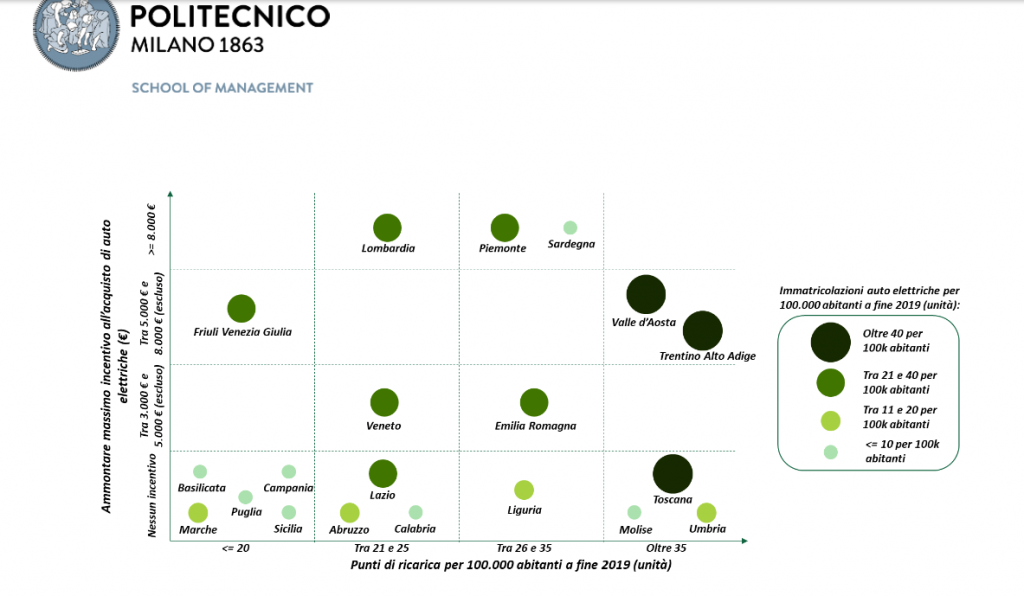

Il Trentino Alto Adige si dimostra la regione a maggior sviluppo della mobilità elettrica, considerando che ogni 100.000 abitanti a fine 2019 contava 40 auto elettriche immatricolate e 35 punti di ricarica. All’estremo opposto, diverse regioni del Sud Italia risultano invece «deficitarie» con riferimento ad entrambe le dimensioni d’analisi. In generale, fatta eccezione per le biciclette, i “numeri dell’elettrificazione” in Italia sono piuttosto contenuti: in totale, le immatricolazioni di veicoli elettrici nel 2019 sono cresciute del 19% grazie a passenger cars (+78%) e motocicli (+269%).

In termini percentuali, oltre alle biciclette spicca il dato dei ciclomotori (quasi 1 su 5 immatricolati nel 2019 è elettrico), mentre per gli altri veicoli si parla di cifre poco rilevanti, soprattutto in rapporto al parco mezzi circolante.

Il contesto mondiale ed europeo

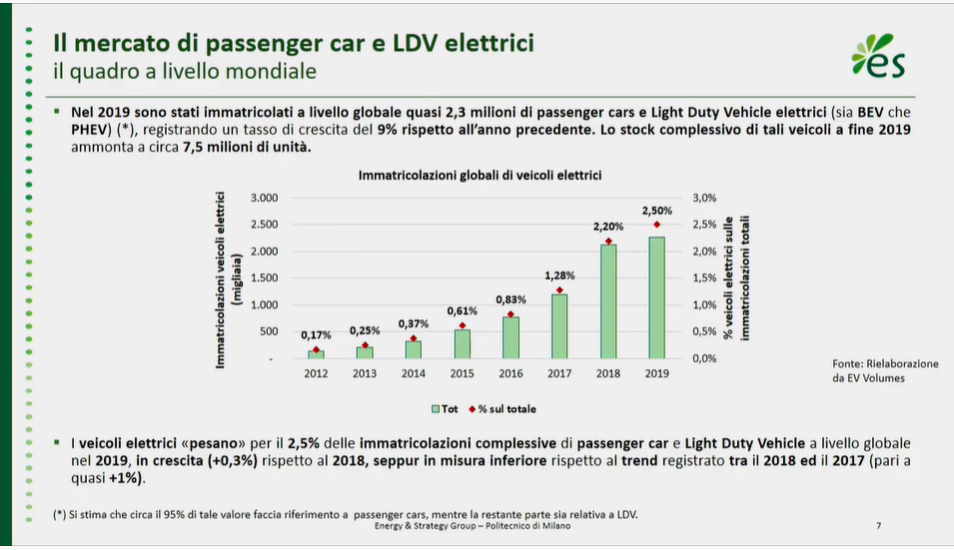

Diverso è lo scenario se ci spostiamo su scala mondiale. Nel 2019 sono stati immatricolati a livello globale quasi 2,3 milioni di passenger cars e light duty vehicle elettrici (+9% rispetto al 2018), cioè il 2,5% del totale, in crescita dello 0,3% (meno del +1% registrato tra 2017 e 2018) e sufficienti a far salire lo stock complessivo di questi autoveicoli a 7,5 milioni.

Prosegue anche il trend che vede uno spostamento del mix di immatricolazioni dai mezzi “ibridi” (PHEV) a quelli “full-electric” (BEV), che guadagnano un ulteriore 5% rispetto al 2018, consolidando l’ascesa già registrata nel quadriennio 2015-2018 (+3% anno su anno).

La Cina è il più grande mercato mondiale con quasi 1,2 milioni di autoveicoli immatricolati nel 2019 (+3% rispetto al 2018), il doppio dell’Europa, che si conferma il secondo mercato con 600.000 immatricolazioni (+44%). Seguono gli Stati Uniti (320.000, -12%) e a notevole distanza il Giappone (44.000, -16%).

In Europa guida la classifica la Germania con 100.000 auto elettriche immatricolate (+60% rispetto al 2018), seguita da Norvegia (80.000, +9%) e Gran Bretagna (72.000, +21%) – i tre Paesi che insieme rappresentano circa la metà delle nuove immatricolazioni europee – poi Olanda (67.000, +146%) e Francia (61.000, +34%).

Smart mobility, gli altri macro-trend

La diffusione del car sharing è in continua crescita a livello sia internazionale che italiano, dove nel corso del 2019 si registra un parco circolante di 8.200 veicoli, il 25% dei quali elettrici (in crescita nel biennio) e l’85% di tipo «free floating». Per quanto riguarda gli scooter, circa 38.200 in circolazione in Europa, la quota a trazione elettrica rappresenta ben il 97%.

L’Italia, con oltre 5.000 unità quasi tutte elettriche, ricopre il 15% della flotta europea. Il bike sharing in Europa registra un record di crescita del 257% sul 2018, con 250.000 biciclette a fine 2019. In Italia, risultano su strada 33.000 bici condivise, di cui meno del 20% a trazione elettrica.

L’inclusione all’interno del Codice della Strada dei microveicoli (monopattini, segway, hoverboard e monowhee) e gli incentivi all’acquisto di mezzi di trasporto più sostenibili hanno spinto lo sviluppo del mercato della micromobilità e la nascita di nuovi player, prevalentemente nella forma di start-up.

Sharing, micromobilità e guida autonoma

Quanto invece all’“autonomous driving”, è ben lontano l’obiettivo di vedere in circolazione un numero significativo di modelli a maggior livello di guida autonoma, ossia L3 e successivi. La strada che la ricerca deve percorrere è ancora lunga: a livello globale, sono 25 i Paesi che hanno in corso progetti pilota, gli incumbent che hanno attivato partnership sono 33 (la metà car manufacturer che ricercano partner complementari per lo sviluppo di soluzioni integrate di hardware e software), gli investimenti in startup attive in questo campo derivano per il 44% da Corporate Venture Capital e nel 71% dei casi le aziende coinvolte sono player del mondo industriale.

Ecco cosa frena lo sviluppo

Le principali barriere allo sviluppo di veicoli autonomi sono di carattere tecnologico (componenti hardware e software sempre più performanti), normative (un quadro legislativo che stabilisca i confini di responsabilità del conducente e del veicolo), infrastrutturali (ostacoli sul tessuto stradale e una reale interazione tra veicolo e arredo urbano).

Ma anche culturali. Da un lato manca un’adeguata conoscenza sui vantaggi delle smart mobility, sulla sua efficacia nella lotta all’inquinamento. Perciò spetterebbe alle istituzioni, ma anche ai media e alle case auto, veicolare messaggi unovohi e chieri in merito. Dall’altro c’è una fisiologica resistenza degli utenti a capire e accettare un cambio di abitudini, seppur a loro vantaggio.

La diffusione dell’infrastruttura di ricarica

A fine 2019 erano 860.000 i punti di ricarica pubblici presenti a livello mondiale (+59% sul 2018), con la Cina in testa. In Europa se ne contavano circa un quarto, 210.000 (+ 38%), il 90% del quali “normal charge”.

Un trend emergente, seppur ancora limitato, riguarda la diffusione dell’infrastruttura di ricarica “ultra-fast”, con potenza di ricarica superiore a 100 kW, che a fine 2019 in Europa (escludendo la rete di Supercharger Tesla) contava 780 punti equipaggiati con connettore CCS Combo 2, il 34% dei quali in Germania e appena l’1% in Italia. Tuttavia, è prevista una forte espansione della rete, che in 2-3 anni dovrebbe raggiungere gli 8.000 punti di ricarica.

Guardando alla penetrazione della mobilità elettrica nei Paesi europei, intesa come binomio auto-infrastruttura (in termini di punti di ricarica pubblici e veicoli elettrici circolanti per 100.000 abitanti), lo scenario è molto disomogeneo: mentre in Norvegia è assai diffusa la mobilità elettrica, con oltre 250 punti di ricarica e 6.000 auto elettriche per 100.000 abitanti, Spagna e Italia sono fanalino di coda con 15 punti di ricarica ogni 100.000 abitanti.

La rete c’è, ma è sbilanciata

In Italia, a fine 2019 erano 9.100 i punti di ricarica pubblici (+170% sul 2018, un ritmo di oltre 100 punti percentuali superiore allo scenario europeo), di cui 8.300 di tipo “normal charge”, cresciuti del 191% rispetto al +51% dei “fast charge”.

Considerando i punti di ricarica pubblici e privati ad accesso pubblico, ad agosto 2020 se ne contavano in Italia circa 16.000, distribuiti in maniera disomogenea tra le Regioni (Lombardia, Emilia Romagna e Toscana sono le uniche con più di 1.500 punti di ricarica) e con una netta prevalenza (60-65%) di installazioni in ambito urbano, su strada o in parcheggi pubblici, in lieve calo nel mix rispetto allo scorso anno (-5/10%). Anche i “punti d’interesse” erano ben rappresentati, circa il 30-35% del totale, in crescita di +5/10%, mentre il restante 5% si collocava in ambito extra-urbano.

A fine 2019 erano invece 6,5 milioni i punti di ricarica privata nel mondo, 7,5 volte quelli pubblici o a uso pubblico, mentre in Italia arrivavano a 17-20.000, di cui circa 8.000 installati nel solo 2019 (+90% sul 2018 e per l’80% relativi a wallbox), oltre la metà nel Nord Italia e nel 65-75% dei casi presso abitazioni, il rimanente presso aziende.