Quanto costano realmente le auto elettriche? È solo la batteria che determina il prezzo o c’è dell’altro? Come cambia la situazione tra un segmento di mercato e l’altro? Per rispondere a queste ed altre simili domande che non ci fanno dormire la notte, abbiamo preso il listino di Vaielettrico e lo abbiamo tormentato con gli affilati arnesi della statistica (notoriamente indifferente a passioni e opinioni) per estorcergli la verità. Corrisponderà alle le nostre più radicate convinzioni?

Non basta dire auto elettrica

Come le termiche, anche le BEV non sono tutte uguali. Sono presenti vari segmenti che ricalcano lo schema di classificazione standard, troviamo differenze significative per

prestazioni, finitura, dotazioni. Ma soprattutto abbiamo la variabile più importante che si associa alle BEV, cioè la batteria, o meglio, la sua capacità energetica. Dobbiamo quindi cercare di eliminare le variabili che confondono le cose per arrivare all’essenza di quello che può veramente interessarci.

Il prezzo dipende dalla capacità della batteria?

Certo che sì, è evidente. Vediamo però di misurare questa indubbia relazione in modo

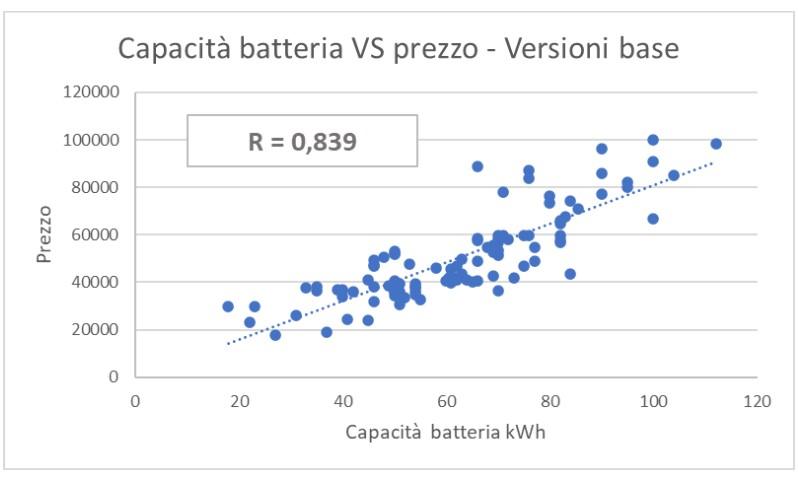

oggettivo utilizzando il calcolo dell’indice di correlazione, che ci permette di quantificare quanto due variabili sono legate tra loro. Nel nostro caso le due variabili sono la capacità delle batterie e il prezzo dell’auto. In questa statistica abbiamo considerato solo i 110 modelli nella versione base (quella con il prezzo più basso) ed escluso i modelli con prezzo superiori a 100 mila euro, per stringere l’universo osservato in un campo più aderente alla realtà degli umani normodotati finanziariamente. Guardiamo il grafico risultante:

Il numero R rappresenta l’indice di correlazione; più questo numero si avvicina ad 1

e più significa che le due variabili sono legate tra loro. All’opposto, un valore vicino

allo zero indica che le due variabili sono del tutto indipendenti, cioè non hanno alcuna

relazione tra loro. Il valore che vediamo, 0,839, indica quindi una correlazione forte (*). Dunque, la risposta alla domanda iniziale è: sì, il prezzo dipende fortemente dalla taglia della batteria. Nessuna sorpresa, quindi: abbiamo confermato e anche misurato in modo oggettivo quella che appariva già come una chiara evidenza.

NOTA: L’indice di correlazione non ci dice in realtà quale delle due variabili determini il valore dell’altra (ovvero la direzione della correlazione) ma solo se e quanto sono legate. Questo può generare il famoso bias delle correlazioni spurie. Ad esempio, il numero di gelati venduti e il numero dei morti per annegamento presentano una certa correlazione e si potrebbe pensare che una delle due ne determini l’altra; in realtà sono indipendenti tra loro mentre dipendono entrambe dalla variabile della stagione. Questo spesso genera argomentazioni farlocche anche nel dibattito politico. Per capire se la correlazione non sia spuria ci sono vari metodi, anche sofisticati, ma il primo è quello del ragionamento logico. Se non c’è alcuna spiegazione basata su un ragionamento del perché due variabili dovrebbero essere correlate, è possibile che la correlazione sia spuria. Non è, evidentemente, il nostro caso.

I segmenti del mercato, prezzo per prezzo

Come si accennava, il mercato è fatto da automobili di diversi segmenti, e la domanda

sorge spontanea: possiamo considerare valida la correlazione che abbiamo visto per

tutti i segmenti? Per prima cosa ricordiamo cosa sono i segmenti del mercato (in realtà

non esiste una regola univoca emessa da una autorità, per cui si possono riscontrare varie

interpretazioni):

A Citycar di piccole dimensioni, fino a 3,7 metri

B Utilitarie con lunghezza di tra 3,7 e 4,2 metri

C Berline/SUV dimensioni, con lunghezza di tra 4,2 e 4,5 metri

D Berline/SUV di lunghezza superiore tra 4,5 e 5 metri;

E Berline (con carrozzeria a tre volumi) /SUV di grandi dimensioni

F Berline di lusso

S Auto sportive

Non consideriamo in queste analisi il segmento dei Van e dei veicoli commerciali leggeri.

Inoltre, abbiamo integrato il segmento dei SUV e le Station Wagon nel segmento delle

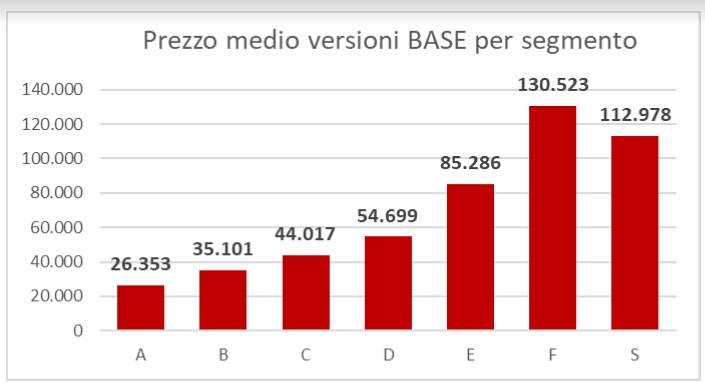

berline di caratteristiche similari. Chiarito ciò, scopriamo subito il prezzo medio per

ciascun segmento (sempre basandosi sul prezzo del modello base). Ed ecco il risultato:

Questi dati ci confermano che le auto dei segmenti inferiori (A e B) sono molto più

care, in proporzione, delle corrispettive termiche.

Il prezzo d’attacco di una termica di segmento B oggi si posizione tra i 20.000 e 25.000 euro mentre con le BEV siamo a oltre il 50% in più. Anche il segmento C presenta valori decisamente superiori alle termiche, ma minore in proporzione. Dal segmento D in su invece osserviamo che i prezzi si avvicinano molto a quelli quelle termiche, possiamo dire quasi si equivalgono.

Dunque, la famosa parità di prezzo che tutti aspettano e che i vari studi annunciano “tra pochi anni” ha poco senso se non si specifica precisamente a quale segmento ci si

riferisce. Ne riparleremo più avanti.

I produttori hanno ignorato i segmenti del popolo

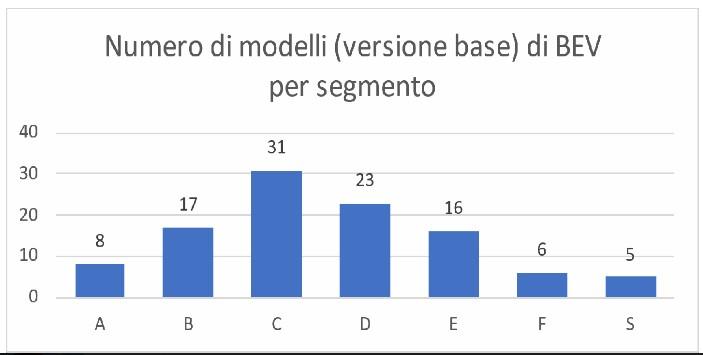

A conferma di quanto appena scritto, esaminiamo l’offerta dei modelli per i vari segmenti. Il seguente grafico ci mostra il numero attuale di modelli disponibili per ogni segmento:

Si vede chiaramente come l’offerta sia più ampia per i modelli dei segmenti medio-

alti. Il segmento B, che rappresenta da solo quasi il 50% del mercato totale in Italia,

presenta un’offerta di modelli esigua.

Questo ci dice che, almeno fino ad oggi, i produttori si sono concentrati sui modelli alti, dove la batteria incide meno nel costo dell’auto. In questo modo, con i prezzi di vendita alti che il mercato permette su questi segmenti, sono garantiti i margini di guadagno che rendono il tutto sostenibile, cosa impossibile sui modelli dei segmenti inferiori.

Ma, potremmo aggiungere, che qualcuno forse ha anche sbagliato i conti visti i numeri di vendita globali, piuttosto scarsi, di molti modelli di questi macchinoni.

Un segmento senza una forma logica

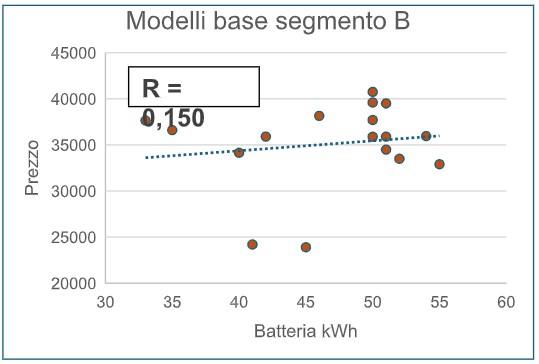

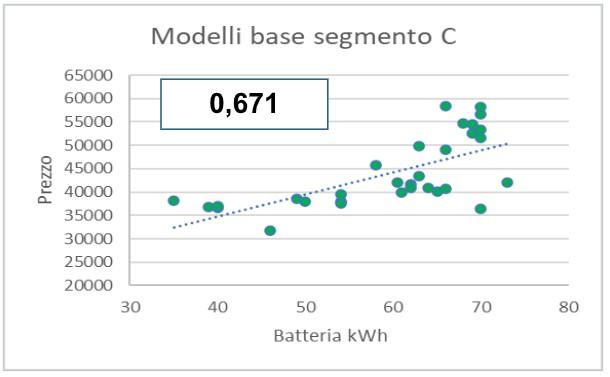

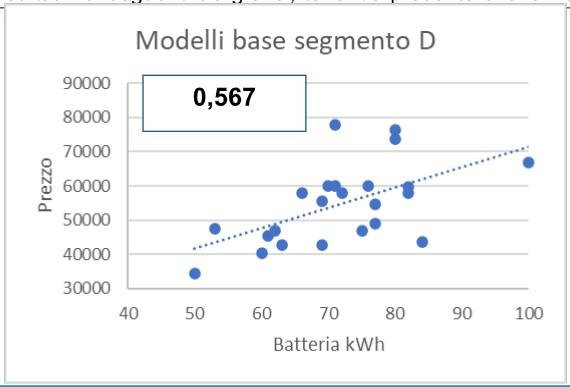

Analizziamo separatamente i tre segmenti B, C e D e calcoliamo la correlazione tra

taglia della batteria e prezzo, come abbiamo fatto prima prendendo tutto l’insieme del

listino. Vediamo i risultati nei seguenti tre grafici, tenendo presente che la riduzione della

numerosità diminuisce di per sé il coefficiente di correlazione.

Come si vede anche ad occhio, nei segmenti C e D esiste una correlazione evidente tra taglia della batteria e prezzo: se cresce la batteria cresce di conseguenza anche il prezzo. Questa correlazione invece scompare del tutto nel segmento B, dove infatti l’indice R vale 0,150: qui, al crescere della batteria il prezzo non segue lo stesso andamento ma sembra piuttosto “ballare” tra i 35k e 40k, con l’eccezione della E-C3 e EMC Yudo – quei due puntini sotto i 25k- che assieme all’attesa R5 (in versione base) forse stanno ad indicare l’inizio di un nuovo corso.

Il quadro generale di questo segmento ci dice molto della difficoltà, almeno fino ad oggi, da parte dei produttori nello scendere oltre una soglia critica di prezzo, a prescindere della taglia delle batterie. In alcuni casi sembra che il listino si porti dietro il fardello storico di modelli non esattamente recenti, come la Nissan Leaf rivista più volte ma con un prezzo assurdo di 34.150 euro per una BEV con una batteria di 40 kWh.

Insomma, tutto appare piuttosto illogico se è vero che in generale, come avviene negli altri segmenti, il prezzo dovrebbe essere correlato alla taglia della batteria. Evidentemente questo è un segmento del tutto immaturo, senza una forma coerente.

La guerra commerciale vera, per ora, si combatte sui segmenti più alti, e propriamente nei C e D, dove infatti abbiamo una correlazione significativa tra batteria e prezzo, a conferma che qua le cose hanno preso una forma logica, pur rimanendo a livelli superiori di prezzo rispetto alle analoghe termiche.

Conosciamo i prezzi, ma non i costi

Apriamo una parentesi. In questo articolo stiamo parlando di prezzi, d’altra stiamo

analizzando il listino di vendita, che quelli riporta. Sarebbe stato molto utile disporre di dati affidabili per analizzare le cose dal punto di vista dei costi di produzione, e poter fare confronti tra la struttura di costo di una BEV con quella di una analoga termica.

Purtroppo, non disponiamo di informazioni attendibili su questo tema e potremmo fare solo ipotesi e considerazioni generiche.

Le BEV in circolazione oggi contengono batterie presumibilmente pagate dal produttore 130-150 dollari al kWh. Questo significa che una BEV con una batteria di 50 kWh (medio-piccola) partirebbero già con un “extracosto” di 7.000 dollari, che poi diventerà un valore ben maggiore a livello di prezzo finale con i vari ricarichi e IVA (diciamo tra i 10 e 15 mila). Certamente una BEV risparmia il costo del powertrain termico, con tutti i dispositivi ad esso associati, ma deve comunque sostenere quelli relativi all’hardware (inverter e altri dispositivi) e al software, costi certamente non indifferenti.

Se ci basiamo sulle auto che hanno piattaforme bivalenti, una BEV risulta più cara di una cifra che sembra essere proprio la differenza iniziale dovuta alla batteria, quei circa 7k che diventano un prezzo finale tra i 10k e 15k per un modello medio.

Questo fa pensare, come pura speculazione, che almeno per le auto medio-piccole dei segmenti più venduti, tutte le componenti del powertrain termico, e tipicamente a benzina, abbiano raggiunto un tale livello di standardizzazione e di economia di scala da risultare paragonabili al costo al powertrain elettrico. Ma, ripetiamo, è una pura speculazione non disponendo di dati sui costi reali.

Il paradosso BEV: più si sale e più si scende (di costo)

Immaginate un onesto motore termico millesei a benzina di 100 cavalli, perfetto per una utilitaria o una medio-piccola. Ora immaginiamo di essere un costruttore che deve

equipaggiare una berlina di un certo livello con un’unità che esprima almeno il doppio della cavalleria dell’onesto millesei, quindi 200 cavalli.

Pensate di potervela cavare “rifacendo” il millesei solo un pò più grande? Per i motori termici non funziona così. Un motore più potente deve essere riprogettato in modo diverso perché richiede modifiche strutturali, materiali più sofisticati e soluzioni ingegneristiche più complesse. Concetto che vale anche per la trasmissione e molti apparati si servizio. In pratica, i costi crescono in modo più che lineare rispetto alla potenza guadagnata.

In una BEV, al contrario, per raddoppiare la potenza basta praticamente “rifare” lo stesso motore, cioè senza differenze concettuali, solo un pò più grande (il 26% in diametro, geometricamente parlando). Come passare da una anguria ad una anguria un pò più grande.

Oppure, ancora meglio, basta raddoppiare i motori, magari piazzandone uno davanti e uno dietro, e così hai “gratis” anche la trazione integrale, che per una termica complicherebbe di parecchio le cose. Senza considerare inoltre la maggiore affidabilità del powertrain elettrico, composto in assoluto da molte meno componenti e con pochi elementi soggetti ad usura, riducendo così i costi di garanzia da mettere in conto. Vale sempre il detto degli ingegneri meccanici: “ogni pezzo che non c’è, è un pezzo che non si romperà mai”.

Tutto ciò è ottimo per le grandi e potenti BEV, ma non è una buona notizia per le

piccole, cui non interessa molto il fatto che il powertrain delle sorelle maggiori elettriche

costi meno delle termiche di pari muscolatura.

A peggiorare la situazione per le piccole BEV abbiamo un effetto distorsivo che riguarda la batteria. Una batteria di 50 kWh non costa la metà di una da 100 kWh perché alcune componenti di costo sono pressoché fisse, o comunque non sono proporzionali alla capacità netta. Ad esempio il software BMS che gestisce la batteria presumibilmente non cambia al variare della taglia delle batterie, così come cablaggi, sistema di raffreddamenti ecc.. non raddoppiano il costo al raddoppiare della capacità.

La batteria da 100 kWh potrebbe costare un 70%-80% in più di quella da 50 kWh, e questo, come si diceva è un fattore che penalizza le piccole e favorisce le grosse BEV a livello di prezzo finale.

Forse agli italiani le elettriche non dispiacciono poi tanto

Se valgono le osservazioni precedenti, a questo punto potremmo aspettarci che

l’incidenza delle vendite delle BEV nei segmenti superiori sia maggiore rispetto a quella dei segmenti inferiori, dove i prezzi delle BEV sono più allineati alle corrispondenti

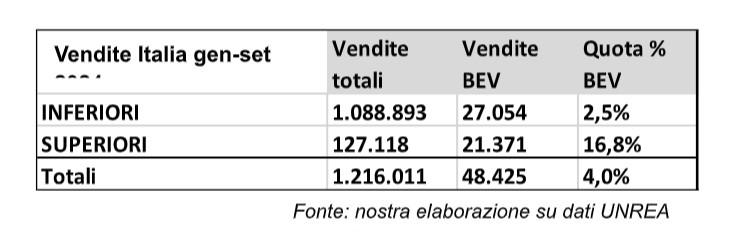

termiche. Andiamo a controllore analizzando i dati delle immatricolazioni UNRAE del mese

di settembre (ultimi disponibili al momento della stesura del presente articolo). Per

semplicità raggruppiamo le varie categorie in due macro-gruppi:

– INFERIORI: comprendono i segmenti A, B e C (anche se le C sono in realtà

“medie”)

– SUPERIORI: comprendono i segmenti D, E, F e S

Come già detto, abbiamo aggregato le station wagon nei segmenti corrispondenti.

Aggregando i dati di vendita su queste due categorie abbiamo la seguente tabella:

Ebbene, vediamo che la quota delle BEV SUPERIORI vale il 16,8%, contro il 2,5%

delle BEV INFERIORI. Questo 16,8% ci suggerisce che, aggirato lo scoglio del prezzo

(rispetto al segmento), la propensione degli italiani verso l’elettrico non è prossima allo zero come da molte parti vogliono far credere, diffondendo ad ogni occasione buona l’idea che l’auto elettrica è un bidone, che non funziona, che si tratta di una bufala che passerà presto.

Ma non hanno i soldi per comprarle

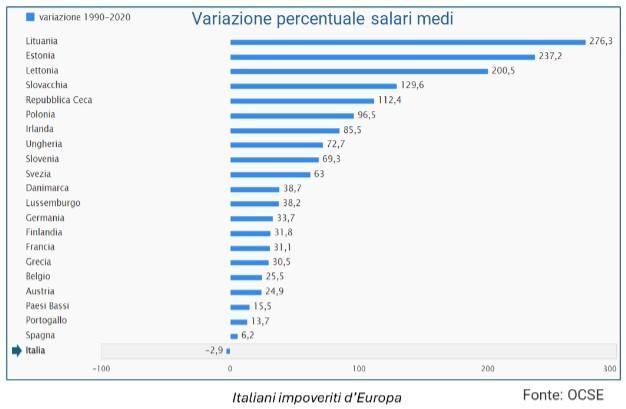

Forse gli italiani non odiano affatto le auto elettriche, ma semplicemente non hanno i soldi per comprarsele, visto anche che gli stipendi in Italia sono fermi da oltre trent’anni (anzi, sono andati indietro, vedi tabella sotto).

I listini sono certamente aumentati negli ultimi anni, ma il problema principale è che siamo noi italiani ad esserci allegramente impoveriti: per un francese o per un tedesco un’automobile, in generale, costa il 30% in meno. Se continua così, per chi vive di uno stipendio sarà un problema potersi comprare anche una Panda, altro che una BEV. Mi chiedo spesso quanta consapevolezza abbiamo di questo drammatico problema.

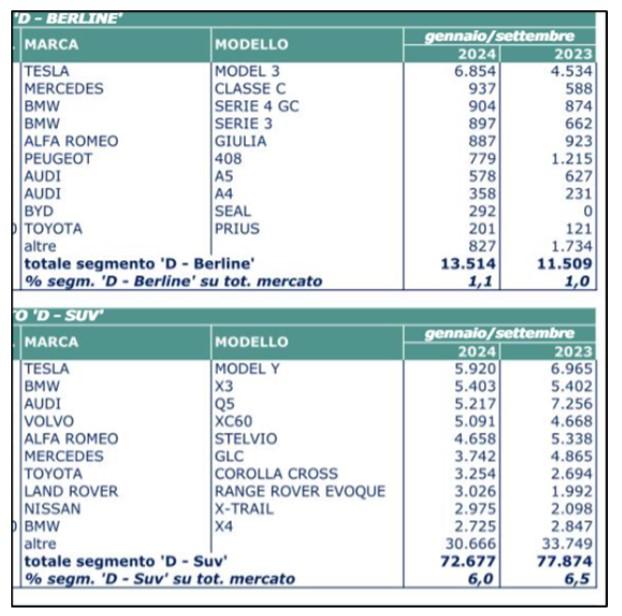

Ma torniamo al tema. Se guardiamo in dettaglio il dato di vendita delle top 10 del

segmento D-berline (tutte, termiche comprese) troviamo qualcosa di piuttosto clamoroso. Tesla Model 3 è prima con 6.854 auto vendute e stacca impietosamente un orgoglio del made in Italy, la Giulia, seconda con solo 937 esemplari venduti.

Seguono tutte le altre berlinotte blasonate, tedesche e no. In pratica Tesla ha fatto rinascere questo segmento, le auto D a tre volumi, che sembrava definitivamente scomparso dai radar. E, non paga, Tesla vince con Model Y anche nel più corposo segmento delle D-SUV, pur con un distacco minore.

Il prezzo, in ogni caso, sembra giocare un ruolo forte anche in questo segmento, visto che Tesla model 3, con gli ultimi ribassi, costa circa 10.000 euro in meno rispetto alla concorrenza sia elettrica sia termica ed è in pratica l’auto più conveniente del segmento.

Questo dimostra, tra l’altro, il fallimento dei produttori europei tradizionali che evidentemente non riescono a stare dietro a Tesla non solo come livello della tecnologica del prodotto ma anche come “concetto” dell’auto elettrica, del modo di produrla e del modo di farla percepire ai clienti come qualcosa di veramente nuovo che rompe il paradigma, e non semplicemente la “solita” auto con un motore elettrico anziché termico. Ma questo è un altro argomento che richiederebbe approfondimenti a parte.

Dunque, più di chissà quali paure sembra che sia davvero il prezzo a frenare il mercato delle BEV in Italia, anche se andrebbe approfondita la possibile incidenza di altri eventuali fattori. Ad esempio, è più probabile che chi acquista le auto più costose abbia una casa con box e possibilità di ricarica notturna senza problemi, oppure che sia più propenso a “buttarsi” nella nuova esperienza con le spalle più coperte (economicamente) nel caso di pentimento e ritorno al termico, cosa che peraltro non mi risulta avvenga spesso.

In ogni caso, sembra totalmente falsa la narrazione che gli italiani snobbano disgustati l’auto elettrica: questi dati sembrano suggerire che esiste il prodotto giusto e con il prezzo giusto (rispetto al segmento considerato), un italiano su 6 l’auto elettrica se la compra già oggi. Quota, presumibilmente, destinata a crescere.

Quanto costa l’autonomia?

L’autonomia ovviamente dipende dalla taglia della batteria ma è “filtrata” dal consumo

della vettura, ovvero dalla sua efficienza nel trasformare i kWh contenuti nella batteria in

km percorsi. A parità di capacità di batteria, le auto più grosse, meno aerodinamiche e

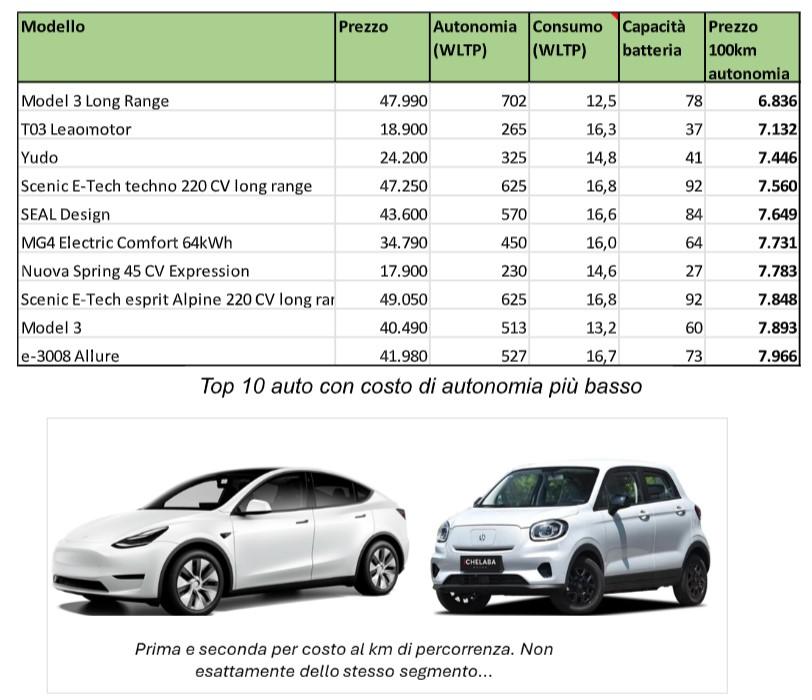

pesanti, e quelle con un powertrain meno efficiente, avranno una autonomia inferiore. La grandezza che può indicarci l’efficienza “economica” da questo punto di vista è il costo per 100 km di autonomia. Nella seguente tabella sono presenti le top 10:

Ancora una volta si conferma il “caso Tesla” che primeggia seguita da modelli di segmento inferiore, mostrando anche un incredibile consumo di 12,5-13,5 kWh/100 che stacca la concorrenza e le permette di avere un pacco batterie più piccolo a parità di autonomia.

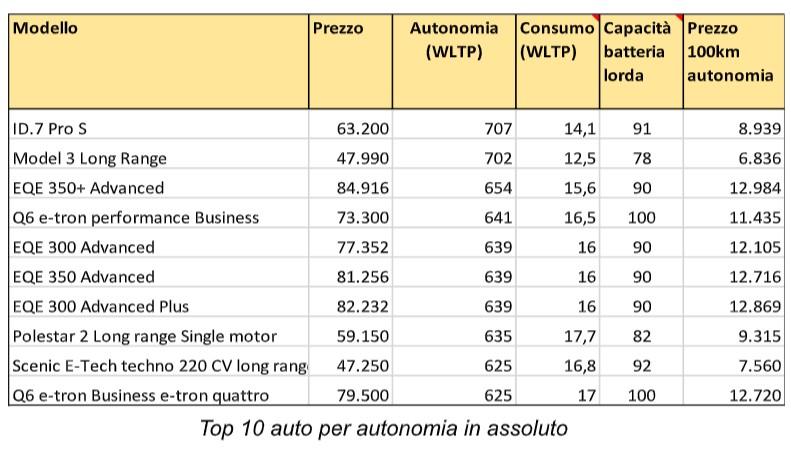

Per curiosità vediamo anche la classifica delle auto con maggiore autonomia in assoluto:

come si può vedere, tolta la solita Tesla Model 3, una grande autonomia si paga molto

cara.

Conclusioni: l’obiettivo è il “pareggio di costo”

Abbiamo cercato di far parlare il listino e qualcosa ci ha raccontato. La situazione oggi è

questa, in attesa della “variabile cinese” (che peraltro impatta non solo le BEV) che

potrebbe cambiare tutto il quadro.

Per il futuro più prossimo, diciamo entro cinque anni, ci aspettiamo in ogni caso che con l’aumentare dei volumi prodotti e le economie di scala che ne derivano, unitamente ai risultati della ricerca, motori elettrici, inverter, software, piattaforme dedicate BEV, possano scendere di costo in modo significativo.

E per quanto riguarda le batterie, si fanno previsioni che il loro costo scenderà a 60-70 dollari per kWh entro il 2030. Qualcuno afferma che in Cina abbiano già raggiunto questa soglia, ma la galassia automotive cinese è assai imperscrutabile, e se non abbiamo dati certi sui costi per una ID.3 figuriamoci di una BYD.

Vedremo se il traguardo del pareggio di costo sarà raggiunto in questo lasso di tempo anche e soprattutto per i segmenti inferiori, quelli che rappresentano il grosso del mercato, specialmente in Italia, consentendo finalmente di togliere di mezzo la variabile prezzo che oggi condiziona la libera scelta del potenziale acquirente, rendendo accessibile l’elettrico a un numero sempre maggiore di persone.

articolo veramente ben fatto, forse andrebbe integrato con un dettaglio ulteriore di chi siano gli attuai proprietari di BEV con: età, professione, titolo di studio, reddito annuo, uomo o donna, regione di residenza, kilometraggio annuo, magari pure la ricarica se casalinga o no ecc…. capisco che siano dati difficili da ottenere ma per avere una buona campionatura e capire dove sono i punti critici per cui da noi l’elettrico “non tira” qualcuno prima o poi dovrà raccoglierli e “farci su una pensata” …

Mi era sfuggita.

Veramente ben fatta e chiara.

Davvero impietoso il confronto coi “professionisti”, quelli che pomposamente venivano chiamati “Car Maker” qui su Vaielettrico da tanti commentatori.

Quando il gioco si fa duro, i duri… si spezzano.

“…ma semplicemente non hanno i soldi per comprarsele, visto anche che gli stipendi in Italia sono fermi da oltre trent’anni (anzi, sono andati indietro, vedi tabella sotto)…”

a me leggere queste cose fa venire in mente questo vecchio video musicale, dal minuto 0:57 in avanti:

https://youtu.be/Hu4dTob8avQ?feature=shared

mi chiedo come si possa essere così arretrati da accettare un grafico degli stipendi come quello riportato, fossimo francesi saremmo in piazza da settimane e Roma sarebbe a ferro e fuoco

invece… Ballando con le stelle

e prossimo Sanremo, e la Juve e il Napoli e l’Inter

mah.

forse aveva ragione Metternich

Mario, quel grafico sugli stipendi rispecchia fedelmente il grafico sulla produttività del lavoro. Anche lì siano l’unico Paese con il segno meno negli ultimi 30 anni. Prima di andare in piazza, sarebbe il caso di capire tutti, lavoratori, imprenditori e governo, perchè questo sia accaduto. Partendo poi da lì per trovare una soluzione.

Sarebbe auspicabile. Ma non accadrà. Perchè non importa a nessuno “sbattersi” per risolvere. Devono pensarci gli altri.

“I ristoranti sono pieni” disse qualcuno….. 🙁

Un articolone che guarda nel dettaglio le dinamiche di costi e preferenze del mercato.

Alcune cose le avevo “intuite” a senso ed alla fine ho preso un SegC invece che B proprio perché come costi erano troppo simili.

Grazie di cuore all’autore di questo articolo, che ha analizzato e argomentato con cura questioni di cui parlo da anni.

belli i grafici “euro x kwh” e la tabella “euro x 100km di autonomia” che considera anche l’efficenza, sarà interessante anche per confrontare in futuro

ci aggiungerei anche una tabellina dei modelli con minor costo euro x kwh possibile nei vari segmenti (cosi a occhio: T03, e-C3, Yudo, MG4, Tesla, Scenic ?) sempre per confronto con i listini tra un anno

i prezzi delle batterie sono scesi cosi rapidamente che il prezzo potrebbe dipendere anche da quando e a che condizioni (fisse o rinegoziabili?) è stato firmato l’accordo di fornitura?

Scenic Long Range con 87 kwh netti (92 lordi ) a prezzo 47K sembra avere già i prezzi delle batterie aggiornati al 2024, cioè meno care (e mi pare anche fabbricate da Stellantis)

ho confuso 2 auto in una:

– Renault Scenic LR – 87 KWh netti – 47.000 euro

– Peugeout 3008 LR – 96 KWh netti- 49.000 euro

è Stellantis che si sta fabbricando da sè le batterie, e forse è l’attuale record euro x kwh; entrambi queste auto battono anche e-C3 modello base come euro x kwh, nonostante e-C3 abbia batterie LFP

perchè le riflessioni dell’articolo ragionano sulla struttura dei costi per la taglia di batteri ae auto, ma poi forse ci sono sopra anche ragionamenti commerciali nel fissare i prezzi

Beh, complimenti all’autore dell’analisi. Molto molto interessante. 🙂