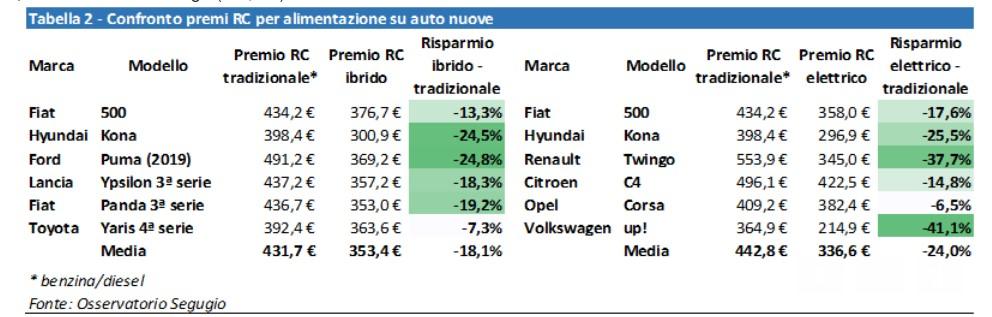

Le polizze per le auto elettriche costano mediamente il 24% in meno che peelle per le auto ad alimentazione tradizionale (benzina o diesel). Il primio medio annuo è infatti di 336,6 euro contro 442,8. Sono queste le conclusioni di un’analisi pubblicata da Segugio.it, società di distribuzione online di prodotti di credito e di comparazione di prodotti assicurativi e utilities. I dati sono stati raccolti dai preventivi salvati dagli utenti nel periodo Luglio-Ottobre 2022.

Premi “scontati” anche per le ibride che risparmiano in in media il 18,1%, con un premio medio annuo di 353,4 euro, contro i 431,7 euro delle tradizionali.

Segugio.it è nata nel 2012 dall’esperienza nel settore della comparazione di Gruppo MutuiOnline S.p.A., holding di un gruppo di società quotata presso il Segmento STAR di Borsa Italiana.

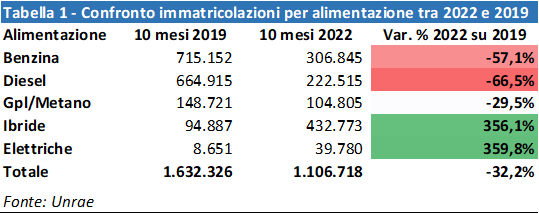

Pubblicando il risultato della sua analisi, Segugio.it ipotizza che il vantaggio assicurativo sia una delle causa del successo delle motorizzazioni elettrificate nel triennio 2019-2022. Nel periodo le elettriche hanno registrato un aumento delle immatricolazioni del 360%, a fronte di una calo delle immatricolazioni in generale del 32%, con picchi di -66,5 e -57,2 per cento rispettivamente delle diesel e delle benzina.

In realtà il 2022 è stato un anno negativo per le elettriche pure (il primo con segno meno da un lustro), sostanzialmente stagnante per le ibride plug in e positivo solo per la ibride tradizionali che nei primi 10 mesi dell’anno vanno fatto segnare un +39,1%.

In realtà il 2022 è stato un anno negativo per le elettriche pure (il primo con segno meno da un lustro), sostanzialmente stagnante per le ibride plug in e positivo solo per la ibride tradizionali che nei primi 10 mesi dell’anno vanno fatto segnare un +39,1%.

Grandi differenze fra i modelli, anche per le ibride

Tornando al costo delle polizze RCA per le auto elettriche, Segugio.it fornisce anche qualche indicazione di raffronto su modelli specifici. E sottolinea che per alcuni modelli il risparmio raggiunge valori ben più alti della media. Volkswagen up! per esempio, registra un risparmio del 41,1% e Renault Twingo del 37,7%. Anche per le ibride il costo medio delle polizze si differenziano molto da modello a modello: il massimo si raggiunge con Ford Puma (-24,8%) e Hyundai Kona (-24,5%), mentre per Toyota Yaris 4a Serie, una delle ibride più diffuse, il risparmio risulta al di sotto del 10%.

Occhio agli inganni della statistica

A nostro parere- L’analisi di Segugio.it per la prima volta cerca di quantificare il vantaggio assicurativo di un’auto elettrica. Tuttavia va presa con le molle. Fotografa infatti la situazione del mercato nel suo complesso, non come potrebbe essere per uno specifico automobilista.

Oggi le auto tradizionali rappresentano il 99% delle polizze in essere, mentre le elettrificate coprono solo una nicchia statisticamente poco significativa. Poniamo per esempio che fra i contratti in essere quelli relativi a veicoli elettrici riguardino una particolare tipologia di utenti. Magari di età compresa fra i 45 e i 50 anni, con una storia assicurativa consolidata e una classe di merito praticolarmente bassa. Ecco che il premio mediamente più vantaggioso non dipenderebbe più dalla diversa motorizzazione, bensì dal diverso profilo del titolare del contratto.

Mentre il sigolo utente, con la propria classe di merito individuale e il proprio profilo, potrebbe vedersi proporre lo stesso premio su entrambe le motorizzazioni. In conclusione, riteniamo che i vantaggi, se ci sono, sono ancora tutti da dimostrare. Sarebbe auspicabile che le singole compagnie e l’Anfia che le rappresenta, producessero una documentazione più completa, basata su parametri statisticamente più corretti.

Trovo che il commento della redazione sia semplicemente ineccepibile.

Prima volta che lascio un commento, anche se vi leggo in modo costante, ma in questo caso posso riportare la mia esperienza. Citroen C4 turbodiesel ed elettrica, potenza grossomodo equivalente, stesso allestimento e pacchetto assicurativo. Richiesta di preventivo alla mia compagnia. Turbodiesel 550 euro, elettrica 370. Confermo che il risparmio c’è, in certi casi anche maggiore di quello riportato da Segugio.

Non entro nel merito della validità o meno della statistica di Segugio.it, ma, alla luce degli innumerevoli articoli che indicano come l’Italia sia all’ultimissimo posto in Europa per quota di mercato delle BEV, trovo fantastica la frase “Segugio.it ipotizza che il vantaggio assicurativo sia una delle causa del successo delle motorizzazioni elettrificate nel triennio 2019-2022”!!! 🤣

Chiaro, poi giungerà il lucro, e come tasse ed incentivi anche l’EV world si riscoprirà vera vacca da spremere. Articolo completamente fuorviante. Grazie, buona giornata.

Bisogna anche scorporare la sola RCA dalle altre garanzie aggiuntive. Ad esempio furto e incendio dipendono dal valore commerciale dell’auto che per le elettriche è più alto. Il costo di atti vandalici e calamità naturali dipende dalla zona di residenza. Anche gli Adas incidono molto ma possono essere presenti anche su auto termiche. È veramente difficile fare una comparazione, bisognerebbe confrontare x la stessa persona la stessa vettura con motorizzazioni diverse, ma anche qui ci sono troppo pochi modelli che le offrono (mi vengono in mente solo Kona e Golf)

Fabio M 3 Dicembre 2022 at 11:15

Qui avevo scritto la mia oltre RCAuto, soccorso stradale e cristalli per le due tipologie di auto

Mi pare che il dato generale dimostri che non è assolutamente vero che con le elettriche si risparmi, ciò che io ho sempre sospettato. Si paga praticamente lo stesso con una microibrida, mooooolto più economica. Lo dice chiaramente la tabella di cui sopra:

la 500 microibrida 376 €, la 500 elettrica 358 €

la Kona ibrida 300 €, la kona elettrica 296 €

Io il risparmio non lo vedo.

Dunque la famosa voce che viene usata nel TCO, “con l’elettrica si risparmia sulla RC auto!!!”, è falsa, ci sono 4 euro l’anno di risparmio tra una normale ibrida e una equivalente elettrica.

Prendiamo la Kona: la 1.0 T-GDI Hybrid XLine+ costa € 26.650, la Electric 39 kWh XLine € 41.300 e la Electric 64 kWh XLine € 45.300. “Se la compri elettrica, però, risparmi sull’assicurazione” … sì, 4 euro l’anno e intanto l’hai pagata dai 15000 ai 20000 euro in più (salvo incentivi) …

Prendiamo la 500 Red (che tra l’altro oggi vendono solo ibrida o elettrica): 1.0 Hybrid Red

€ 19.900, 500e 23,65 kWh € 29.950, 42 kWh Red € 33.650. Qui il risparmio sulla RC auto sale a ben 18 euro/anno, udite udite, ci esce addirittura una pizza da asporto … e intanto l’hai pagata dai 10000 ai 14000 euro in più (salvo incentivi) …

Non so come calcolino i costi delle polizza perché l’RC auro ai massimali con copertura se mi fermano ciucco pago 550€ per un 6000 da 500 CV e proprio non capisco come si faccia pagare la stessa cifra per una 500 o una Twingo. . Contattando una compagnia di assicurazione estera potrei dimezzare la polizza..

Secondo voi il risparmio va ancora dimostrato????

Vi do la mia di dimostrazione se può contare qualcosa….

Ad inizio 2021 ho cambiato auto passando da una full ibrida Toyota CH-R ad una full elettrica Tesla Model 3… ho semplicemente spostato l’assicurazione da un auto all’altra quindi stessa compagnia (Direct Allianz), stesso contraente (me stesso), stessa classe di merito (sono in fascia 1 già da diversi anni…), stesse condizioni assicurative (massimali e quant’altro) ed auto che nel passaggio di sicuro non è scesa ne di valore assicurato ne di potenza….

Quindi tutto perfettamente confrontabile ed auto elettrica assicurata di certo più “importante” di quella termica e sapete quanto è stata la differenza??

L’RCA è passata dai 450 € annui per il CH-R ai 230 € annui per la Model 3!!!!

Questo può bastare come dimostrazione che una elettrica assicuritivamente parlando costa decisamente di meno?

Questo dimostra solo che lei, con la sua compagnia e due auto decisamente diverse, paga quasi la metà. Quello che manca è un dato generale, statisticamente inoppugnabile.

Segugio.it ha dato per appunto un dato generale ma non va bene perché “Ecco che il premio mediamente più vantaggioso non dipenderebbe più dalla diversa motorizzazione, bensì dal diverso profilo del titolare del contratto.”….

Ma neanche prendere un solo profilo del titolare (cioè togliendo l’incognita della differenza di prezzo dovuta a profili diversi) va bene….

Cos. Oltre per ammettere che un auto elettrica paga molto meno del 23% indicato da Segugio??

Le ha sottolineato che le 2 auto da me assicurare sono decisamente diverse ed ha pienamente ragione…. sono effettivamente molto diverse ma nella direzione che a rigore di logica con l’auto elettrica avrei dovuto pagare di più non certo di meno… detto in altre parole, se la nuova auto da assicurare avesse avuto la stessa potenza della Model 3 ma fosse star termica avrei pagato il doppio e non la metà!!!!

Quindi il reale risparmio è ben oltre il 50% a parità di caratteristiche dell’auto…

Moreno,

l’osservazione, corretta, di Vaielettrico è che il campione statistico non è omogeneo. Per le auto termiche sono inclusi milioni di polizze con classe di merito da 1 a 18 e guidatori da 18 a 90 anni con patente da 0 a 70 anni di anzianità.

Per le auto elettriche, molto probabilmente, abbiamo una prevalenza di classe 1, patente da 30 anni, età sui 50 anni. Il risultato è che il campione statistico di utilizzatori BEV è intrinsecamente più virtuoso, al di là della specificità che ha la nostra Tesla, che si distingue dalle altre per avere il più alto rating Euro Ncap nella sicurezza attiva (o nel costo della polizza furto…).

Segugio avrebbe dovuto compararle con lo stesso profilo di rischio perchè fosse significativa, cioè stesso guidatore e macchina diversa.

E chi l’ha detto che l’auto elettrica l’acquisto solo gente di 50 anni e 30 anni di patente??? Dove l’avete tirata fuori questa statistica?

Comunque resta il fatto che chiunque senti che ha acquistato un auto elettrica nel passaggio il premio dell’assicurazione gli si è abbassato esattamente come successo a me… è parlo di esperienze di persone che passano da termico ad elettrico quindi esattamente quanto richiesto: stesso guidatore e macchina diversa..

Moreno, nessuno lo mette in dubbio. Ma converrà che servirebbe qualche dato a sostegno delle sue esprienze personali. Diversamente si potrebbe chiedere anche a lei “dove l’ha tirata fuori questa statistica”?

L’aspetto curioso è che poi, nonostante il campione di chi acquisti elettrico sia più virtuoso e costituito da persone più benestanti, l’RCA finale coincide con quella del microibrido … non vorrei che allargandosi la platea, l’rca del microibrido finisca per costa meno di quella dell’elettrico …

Concordo con quanto scrivete tu e Massimo, capire il campione è importante. Anche perché andrebbe visto come si comporta la compagnia con auto molto datate, ovvero come considerano il rischio in relazione all’età, visto che il parco circolante è costituito da auto obsolete prive degli attuali sistemi di sicurezza. Queste auto sono infatti rientrate nella statistica di Segugio che le ha citate in tabella (ha citato ad esempio la 500 non ibrida che non è più in produzione) e quindi andrebbe compreso il loro peso nella determinazione delle percentuali finali.

comunque è un dato interessante

le assicurazioni ,purtroppo, variano molto in base alla residenza

Milano ,Roma,Napoli le più penalizzate perchè hanno più abitanti e quindi traffico

mi piacerebbe sapere quanto paga una EV a Roma

con 150kW di picco o più come potenza

da id.3 58kwh in su per intenderci ;

magari con una mini kasko che sulle EV è quasi obbligatoria

grazie

Nello Roscini 3 Dicembre 2022 at 12:15

hai fatto un po’ di casino con i dati.

Ne assicurazione ne bollo vanno calcolati con il valore di piccolo , ma quello segnato a libretto P.2 43 kW , di picco 66kw quella da 87kw di picco ha sempre P.2 43kw a libretto e paga quanto l’altra altra cosa non c’entra nulla i 58kWh della batteria che hai segnato.

Per il resto il mio preventivo non puoi essere il tuo, ma se vuoi fare un preventivo basta che vai nel simulatore e dici che l’auto la devi ancora acquistare 🤷

chiedo venia , l’ho fatta troppo complicata

mi interessava l’assicurazione annuale di una id3 58kwh o equivalente

born o mg4

con furto incendio , mini kasko con e residenza in una grande città

quello che detesto di segugio e simili

e dover dare troppi dati personali

vada per l’e-mail ,anche se odio lo spam

ma il telefono per favore no

Nello Roscini 5 Dicembre 2022 at 14:06

il problema che ognuno di noi ha classe di merito e località e età differenti , quindi lo stesso preventivo cambia anche di molto , l’unico modo è fare gli auto preventivi 🤷

Stessa compagnia, prova a vedere Allianz lithium

Non uso segugio.it come comparatore perché mediamente più caro del altro comparatore.

Io ho 53 anni classe 1 da diversi anni senza sinistri auto a benzina 55CV 305€ , spostata la polizia auto elettrica 90CV stessa compagnia e stesse condizioni anno scorso 209€ quest’anno al rinnovo 210€ entrambe sconto famiglia per più polizze, quindi si con le pure elettriche si risparmia anche con la stessa compagnia, a patto di certe condizioni.

Avevo visto una polizza dedicata alle auto elettriche denominata lithium per 206€ ma non sono riuscito ad accedere alla promozione per mancanza di tempo, se no avrei fatto direttamente quella.