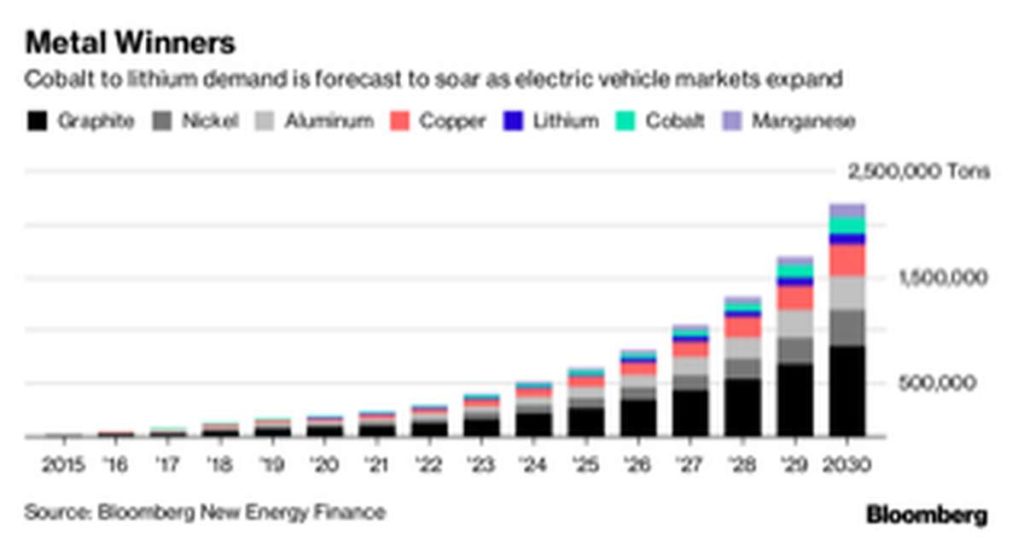

L’economia delle materie prime per le batterie delle auto elettriche deve fronteggiare instabilità geopolitica e il caro prezzi. Le case automobilistiche iniziano a cautelarsi con procedure di acquisto garantite o andando direttamente alla fonte, acquistando anche direttamente quote di miniere.

Un articolo della Frankfurte Allgemaine Zeitung riporta che BMW avrebbe quasi raggiunto un accordo della durata decennale per la fornitura di Litio e Cobalto in modo da stabilizzare l’approvvigionamento alla fonte e poter programmare la produzione. Indiscrezioni riprese poi dal Financial Times e che in assoluto non sono una novità assoluta per il settore. Anche Volkswagen nei mesi scorsi aveva avviato un programma simile senza però giungere ad un annuncio definitivo. Il tema riguarda tutta la catena di fornitori. Reuters ad esempio riporta che anche Basf sta stringendo un accordo con alcune miniere russe per assicurarsi i minerali necessari alla produzione di batterie. Del resto che minerali e materiali come Cobalto, Nickel, Manganese e terre rare, tra gli altri, siano il vero passpartout ma anche possibile collo di bottiglia per la diffusione delle auto elettriche su larga scala non è un dato di cui meravigliarsi. I segnali geopolitici e finanziari si intuiscono da tempo ed è del tutto normale che le case cerchino di tutelarsi perché, per costruire le auto, servono investimenti lunghi, certezze e programmazione. Tutto il contrario quindi di quello che può dare ad un costruttore di auto una semplice scorsa ai grafici dell’andamento di alcuni materiali necessari alle batterie.

Prezzi alle stelle

Il cobalto ad esempio è salito del 129% solo nel 2017 e triplicato negli ultimi due anni, con oscillazioni del prezzo a doppia percentuale anche nello spazio di pochi giorni. Tuttavia occorre farci i conti perché serve a dare stabilità ai processi e continui cicli di ricarica e la costruzione delle batterie ne richiede grandi quantità, circa un terzo del totale per ognuna. Secondo uno studio di Glencore, società mineraria leader a livello mondiale, se dovessimo sostituire tutte le auto a combustione con modelli elettrici non basterebbe il doppio di tutte le riserve di Cobalto attualmente conosciute. Ecco perché sono in molti, tra costruttori di auto e di batterie a cercare di trovare nuove formule di composizione. Samsung e LG ad esempio hanno iniziato a studiare come diminuire le percentuali di Cobalto ma per ora sembra altrettanto certo che non se ne può fare a meno del tutto. Diminuire troppo la percentuale di Cobalto aumentando quella di Nickel porta ad una minor vita della batteria legata alla minore resistenza ai diversi cicli di ricarica. Complicare la situazione il fatto che quasi due terzi del Cobalto utilizzato oggi vengono estratti in Congo, con le problematiche relative a instabilità e scarsa trasparenza del paese e utilizzo di lavoro minorile che certo non aiutano anche sotto il profilo dell’immagine e della responsabilità sociale. Volkswagen sta facendo firmare accordi ai fornitori che si impegnano a fornire Cobalto estratto in modo etico. Anche qui si cercano soluzioni alternative per estrazioni in altre zone in modo da parcellizzare anche il rischio instabilità.

Comunque anche altri materiali necessari continuano a crescere di prezzo, basta pensare al Litio, raddoppiato dal 2015 al 2017. E anche qui occorre registrare che non sono mancate le mosse anche più radicali di quella di BMW, con i produttori di batterie cinesi o costruttori come Great Wall che stanno acquistando direttamente quote di partecipazione nelle miniere di Litio in Australia. Insomma, un’ economia complessa che si muove tra accordi industriali, ricerca di accordi alla fonte con le società minerarie su uno scacchiere geografico mondiale. E se sviluppo delle auto elettriche significa necessità di più batterie e maggiore utilizzo di questi materiali, arriva anche la finanza a dare risposte.

Avanti a tutto riciclaggio

La società belga Umicore, ha appena chiesto e ottenuto dai mercati finanziari oltre 800 milioni per espandere una nuova linea di business dedicata proprio alle batterie e relative materie prime. Non mancano poi soluzioni fantasiose o di riciclaggio. Ad esempio il riciclo potrebbe portare in futuro, diciamo nell’arco di una decina di anni quando ci sanno milioni di batterie sulle auto in continua dismissione, ad un circolo virtuoso, vedi l’impiego delle stesse batterie vecchie per utilizzi meno gravosi, attraverso il recupero dei materiali come previsto dal verification program di Toyota. Si tratta di un’ iniziativa per ora limitata al Giappone che tra l’altro prevede di creare un centro di recupero dove ben diecimila vecchie batterie provenienti dalla Prius funzioneranno come accumulatori collegati alla rete elettrica, per assorbire i picchi e rilasciare energia quando necessario. E forse non tutti gli appassionati di calcio sanno che le batterie della Nissan Leaf a fine vita fanno da tampone per le luci della Amsterdam arena. Del resto le case devono trovare il modo di non rimanere ostaggio dei produttori di materie prime e, se sono relativamente nuove all’elettrico, non sono a digiuno di problematiche legate all’ approvigionamento dove a comandare sono al legge della domanda dell’offerta, ma anche speculazioni. Un fenomeno simile di shortage e salita dei prezzi si era verificato con il platino al tempo della introduzione dei catalizzatori, oggi oltre un terzo del fabbisogno viene soddisfatto dal riciclo dei materiali.

Un terremoto geopolitico

In alcuni casi poi in questo fenomeno si intrecciano anche altri elementi economici o congiunturali, come nel caso del Vanadio. Si tratta di un altro minerale utilizzato per le batterie elettriche che nell’ultimo anno si è rivalutato ancora di più del Cobalto, perché oltre agli utilizzi legati alla mobilità elettriche è utilizzato per costruire acciai molto resistenti in grado di rispettare le stringenti normative antisismiche, sempre più richieste in certe zone dell’Asia. Insomma se è certo che ad assorbire il maggior numero di auto elettriche in futuro sarà la Cina sarà interessante notare, monitorando accordi finanziari, partecipazioni incrociate tra miniere e produttori di batterie, i vari schieramenti geopolitici nella nuova corsa all’oro dei materiali necessari per costruire le batterie, elemento fondamentale per la mobilità elettrica del futuro.